新NISAの投資金額は最大で年間360万円になる。年間360万円!?一体誰がこの莫大な金額を毎年捻出できるのだろうか…。そのターゲットは高齢者世帯ではないだろうか。

日本のタンス預金は総額で2000兆円と言われている。そのタンスの持ち主は、間違いなく高齢者世帯だろう。

日本政府や銀行は、今後高齢者に投資を促すようなキャンペーンを行うのだろうか?斡旋したところで、高齢者は前向きになるだろうか。

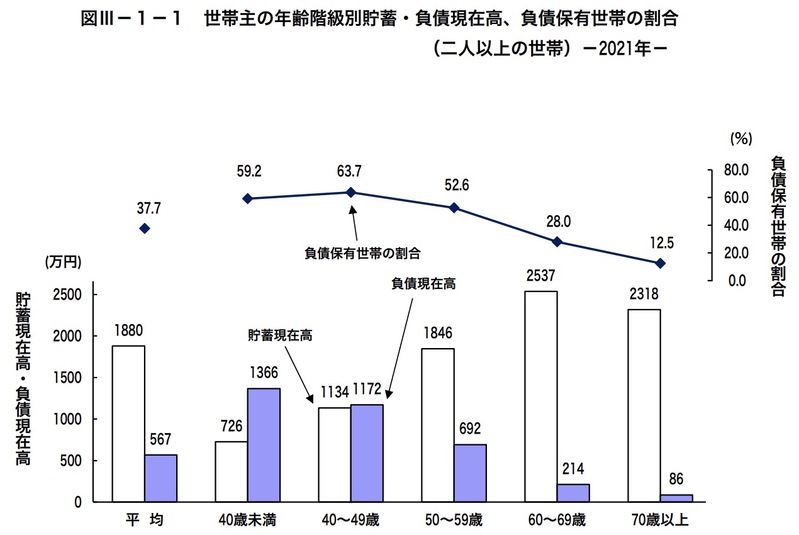

2021年の総務省統計によると、全体貯蓄残高平均は1880万円となっています。中身を見てみると、40歳未満は726万円に対して、60〜69歳は2537万円となっています。実に3倍以上です。おそらく、20年後(今の乳児が成人する頃)は3倍程差が出ないのが日本経済の現状なのではないでしょうか。

相続税の基礎控除

相続税の基礎控除は、3000万円+(600万円✖️法定相続人数)となっています。

つまり、子なし夫婦で相続を行う場合、資産3600万円以下なら全額非課税で相続可能となります。

夫婦+子2人で、相続を行う場合、4800万円以内であれば、非課税で相続が可能です。

贈与税は110万円まで非課税

無償で金銭を贈ることは贈与に該当します。それが年間110万円以下であれば非課税となるのが、贈与税の非課税枠です。(夫婦の場合、生活費のやりくりであれば、贈与には該当しませんが、高額のプレゼントなどは嗜好品とみなされ、課税対象になります。)

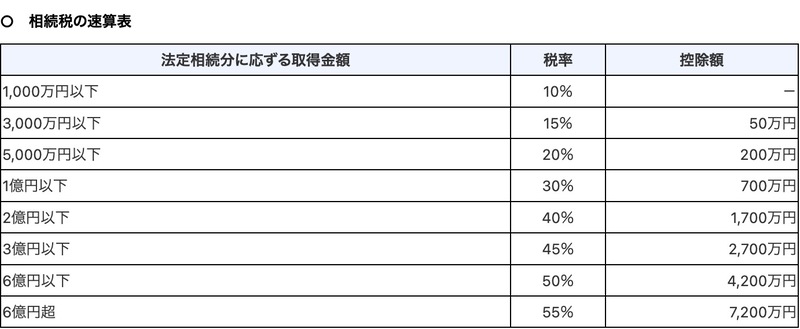

相続税は高額

下表は相続分に対する税率を表した早見表です。相続税は累進課税なので、金額が上がる程、税率も上がります。

夫婦2人(子なし)、資産7000万円の家庭で相続を行う場合、

7000万円ー3600万円=3400万円

3400万円✖️20%=680万円ー200万円=480万円が相続税として課税されます。

高額ですよね!?

高齢者世帯の孫への資産移転が加速する

現高齢者夫婦の年金受給額を予測すると、月額20万円(厚生年金14,6+国民年金5,6万円)です。プラス預金2500万円の資産があると算出されています。老後2000万円問題に晒されることなく、ゆとりある老後が送れていることになります。

あくまで平均値なので、平均値を大きく押し上げている、高齢者富裕層が必ず存在します。今回、新NISAの誕生で資産移転が起きそうなのが、この富裕層家系が筆頭です。リテラシーとして、富裕層の方が一般家庭に比べて、投資経験に富む場合が多くなります。投資経験が豊富で、リスクとリターンを把握しているので投資にも積極的です。

新NISAになり、一層強みを増した要因が、

- 非課税限度枠1800万円

- 非課税期間の恒久化

の2点です。

高額な相続税を支払う前に年間110万円の贈与を行えば、16年で1760万円になる。

NISAの口座開設は18歳以上と制定があるので、幼少期の積立はできないが、18歳を迎えた孫は最短5年で生涯投資枠1800万円を埋めることも可能です。インデックス投資も魅力はあるが、高配当株に投資し、配当利回り3%で運用したとすれば、孫は22歳以降、毎年54万円(毎月4万5千円)の配当金が受け取れます。おじいちゃんおばあちゃんは国を上回る速さでベーシックインカムを作ってあげられますね。

コメント