今回かんたんな設定で、米国株の配当金が円に両替されてから振り込まれるサービスが新設されました。

3,6,9,12月は米国高配当ETFの配当月ですね。

いつも迷うのが、配当金で株を買い増す(配当再投資)か、

配当金を出金して自由に使うか。この2択です。

資産を積み上げたいのであれば、高配当株ではなくインデックス投資をした方が投資成績に優れます。

高配当株のメリットは定期的な不労所得の発生です。

せっかく高配当株投資をしているので、配当金は自由に使いましょう。

そのほうが気分が充実して『投資をしていて良かった』と思えるはずです。

投資で重要なことは目的とルールを守ることです。

例えば…

- 毎月〇〇円積み立てる

- 少し利益が出ても利益確定しない(売らない)

- 売る時は計画的な資金需要がある時のみ

- つみたて投資はインデックス型に投資する

- 配当金は使う

- 15年は続ける

こういった事を事前に考えていたはずなのに、いざ投資すると目先の利益目的で売りたくなったり、

長続きしなかったりします。

かく言う私も初めの頃は面倒で、配当金で株を買い増ししてました。

(理由は、数百円〜数千円を出金する手間や手数料がもったいないと思っていたからです。)

今では反省して、本業で支給される賞与は高配当株の購入資金に充てています。

仮に3%の配当金が見込めるとして、高配当株投資すると以下のようになります。

| 投資資金 | 年間配当金 | 1月あたり | 生涯無料で過ごせるもの |

| 100万円 | 3万円 | 2,500円 | 携帯代 |

| 300万円 | 9万円 | 7,500円 | 電気代(1人世帯) |

| 500万円 | 15万円 | 12,500円 | 電気代(2〜3人世帯) |

この行き着く先の最終形態がFIREです。

今回紹介する設定をしておけば、米国の配当金(ドル)が楽天銀行に(円)振り込まれます。

(要マネーブリッジの設定)

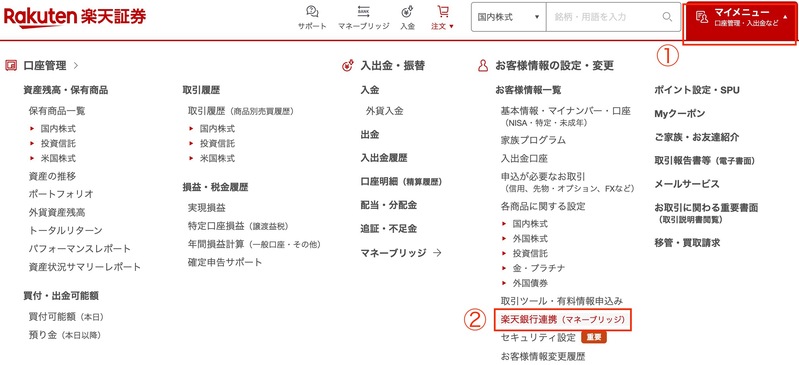

設定方法は

楽天証券にログイン⇨マイメニュー⇨楽天銀行連携(マネーブリッジ)

マネーブリッジは無料で、楽天サービスの必須設定です。

(楽天銀行の金利UP、証券口座の使い勝手が格段に上がります。)

配当金のおさらい

米国高配当ETF御三家といえば、VYM、HDV、SPYDですね。

VYMのチャートを例に解説しましょう。

この商品は長期(画像は10年チャート)で株価の成長もあり、購入価格より、現在価格が高くなれば、

値上がり益も期待できます。

1株104ドル(約1万5千円)で購入できます。(2023年6月現在)

104ドル投資すると、配当利回りが3.19%なので、年間で約3.3ドル配当金がもらえる計算です。

(税引前)

年4回(3,6,9,12月)の配当で、直近2023年3月の配当は、1株持っていると0.7172ドルの配当実績でした。(同じような金額が年4回受け取れます。金額は企業の業績によって決まります。)

この配当金0.7ドルを日本円に両替してから、証券口座に振込みを行ってくれるのが、今回の設定です。

つまり、VYM1株を持っていると、約97円の配当でした。

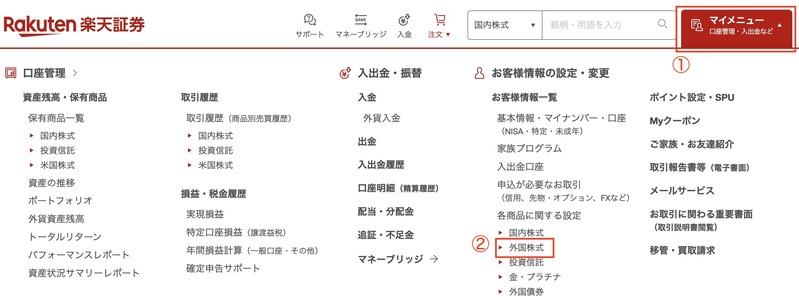

設定方法

楽天証券にログイン

マイメニュー ⇨ 外国株式を選択

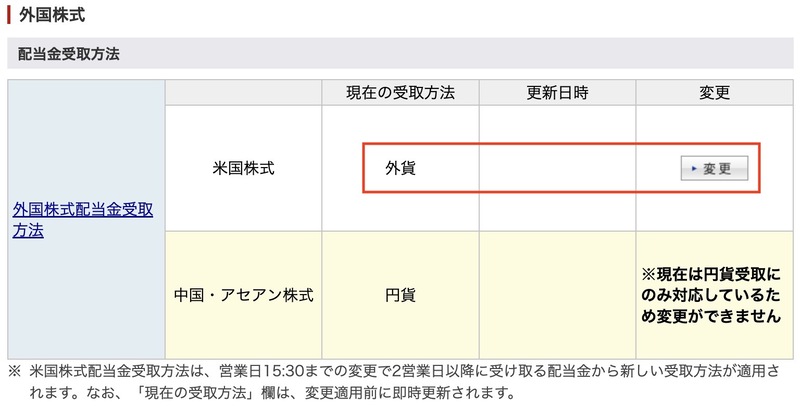

現在の受取方法が『外貨』になっているので、変更をクリックします。

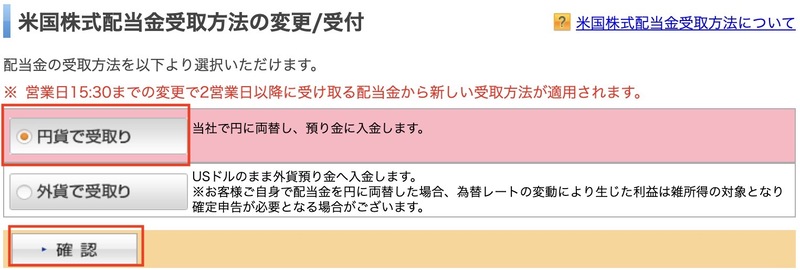

『円貨で受取り』に選択欄を変更し、『確認』をクリックします。

内容確認画面で『変更』を押せば、設定は完了です。

注意点

配当金を日本円に両替すると、1ドルあたり25銭の為替手数料が発生します。

配当金をご褒美として消費するなら、気にする必要のない手数料でしょう。

高配当株投資は定期的な収入を、気にすることなく消費に回せるのが楽しみだという人が多いと思います。円貨受取りに設定した配当金は、『預かり金』に入金されます。

自動設定にしておくことで、ご褒美の配当金が使いやすくなります。定期的な配当金は投資のモチベーションを上げるので、活用がおすすめです。

ドルベースでの資産保有は確定申告の対象になることも

米ドルで受け取った配当金をお客様ご自身で円に両替すると、為替レートの変動により生じた利益は雑所得の対象となり、確定申告が必要となる場合がございます。雑所得を発生させず配当金を円で受け取りたい場合、「円貨で受取り」がおすすめです。

楽天証券

例えば、配当金100ドルを3月に受け取ったとしましょう。(米国ETFの配当金は3,6,9,12月が多い)

この時、為替レートが1ドル=135円と仮定します。

この100ドルを株を買う購入資金に充てれば、為替は関係無いので確定申告の必要はありません。

しかし、100ドルを半年間ドルのまま保有し、円に両替しました。この時為替レートが、1ドル=150円になったとしましょう。

150ー135=15円(これを15円、円安になったと言います。)

15円✖️100=1500円

同じ100ドルでも為替レートは毎日変動しているので、両替後の金額はそのタイミングで変化します。これを為替差損や為替差益と言います。

これが雑所得に該当すると言われているので、注意が必要です。

雑所得は年間20万円以上になると確定申告が必要です。

米国高配当株が好きで、投資している人は円貨受取りにすることで、為替を気にする事無く配当金を受け取ることができます。

円貨で受取りにしない方がいいケース

もらった配当金で株を買いたい(配当再投資)場合は、そのままドルで保有し、株の購入資金に充てましょう。

ドル⇨円⇨ドルのように、両替を行う度に手数料は発生するので、余計な手数料を払うことになります。

配当金の確認方法

確認方法は、

楽天証券にログイン⇨マイメニュー⇨配当・分配金

すると、配当金の実績が表示されます。

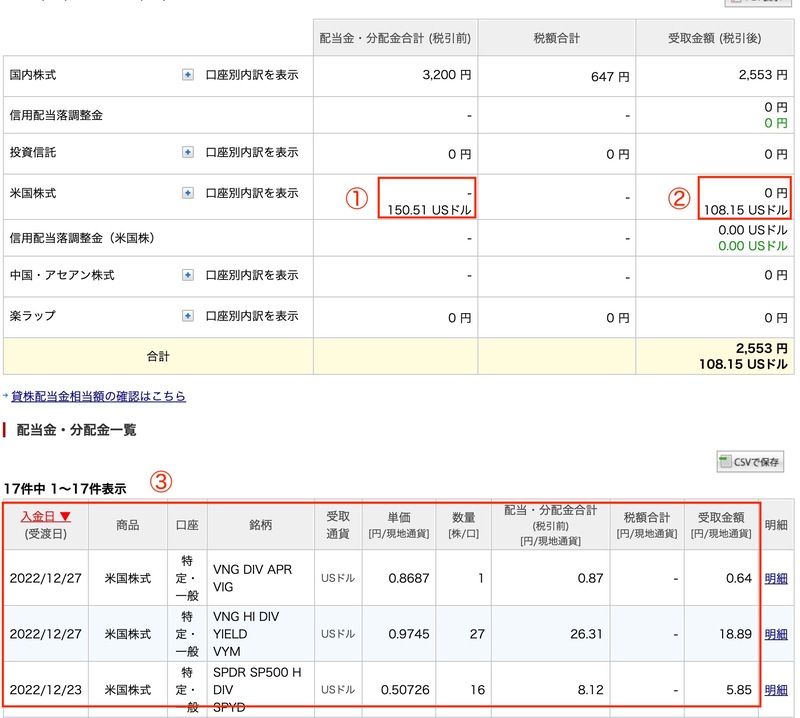

①は米国株の配当実績です。

②は税引後の配当金額です。(上図は特定口座で運用している商品なので、税金がかかります)

150.51✖️10%(米国現地課税)✖️20.315%(国内課税)=108.15ドル

108ドル✖️140円(仮定)=15,120円が配当金でもらえたことになります。

③は配当金の詳細です。

入金日、商品名、保有数量など。

補足:NISAの威力

もし仮に、上記の運用を特定口座でなく、NISA口座で運用していたら、

国内課税の20.315%の課税が無くなります。

米国現地課税10%は米国に支払うものなので、無くなりません。

150.51✖️90%=135.459ドル

135ドル✖️140円(仮定)=18,900円

18,900ー15,120=3,780円

3,780円も税金が安くなり、手残りが増えることになります。

これがNISAの威力です。

配当金の使い方

せっかく働いた給料も消費してしまうと、消えてしまいます。

もちろん人生を楽しみたいという考えには私も賛同します。

配当金は定期的な収入を喜び、あなたの生活の質を向上させてくれるものです。

配当生活をするためには、収入の何割か(まずは2割を目標にしてみましょう)を投資します。

投資の中でもインデックス投資と、高配当株投資をミックスすると、投資のモチベーション維持になります。

インデックス投資は売却するまで、利益が確定しないからです。

企業の営業活動の利益は株価に反映されます。

業績や、世界情勢が良ければ資産はグングン成長します。

高配当株投資は、定期的な利益確定(配当金)で株主になったメリットを受けられます。

デメリットはNISA口座で運用しても、10%の米国課税からは逃げられない事です。

この理由で高配当株投資は効率が悪いと批判されることもあります。

配当金がある分、株価の伸びもインデックスよりは穏やかになります。

配当金生活は、100万円貯めればスマホ代、300万円貯めれば電気代を賄えます。

ゆくゆくはお小遣い、食費、家賃のような大きな固定支出を賄うことができれば、自然と生活が楽になっていくのです。

そうすれば、労働で稼いだお金はどんどん自由な使い道が見えてきます。

それだけの投資資金が積み立てられるようになった頃には、

投資が楽しくて無駄な支出はしないような性格になっていることもありますが。

(投資家は楽しい消費はしても、浪費はしなくなるものです。)

この最終形態がいわゆるFIREでしょう。

![]()

コメント