『控除』という言葉。聞いたことはあるけど、人に説明できるか不安。

多くの人がそう思っているのではないでしょうか。

税金は、難しい言葉でわかりづらく書かれています。

読みたい、知りたい、学びたいという人の欲求を奪うような複雑な仕組みになっています。

税金は国の財源なので、とても大事なものです。無くてはならないものなので、しっかり徴収できるよう準備されています。

税金の勉強というのは、「みんなが敬遠し嫌がること」です。しかし、それを乗り越えた人だけが、お金に対して守る力を手に入れることができます。

今回触れるのは、”扶養控除”についてです。

アルバイトしている時は、耳にしたことがある言葉ではないでしょうか。

学生が親の扶養に入っているので、アルバイト代が年間103万円以下なら、

お金のかかる子供を養っている親の税金を軽くしましょう。という控除です。

この『扶養控除』実は、子供だけでなく、両親や祖父母を対象にすることも可能なんです。

控除を多く取れれば、納税額は少なくなります。

また、税率の狭間にいる人は税率自体が下がるかもしれません。

節税金額は?

まずは自身の納税額を把握しましょう。

所得税の計算方法については別記事で解説しています。

所得税率を把握するには、自身の課税所得を明確にする必要があります。

課税所得330万円〜6,949千円までは、所得税率20%になります。

所得税率20%の場合

同居の場合 58万円✖️20%=11万6千円の節税

非同居の場合 48万円✖️20%=9万6千円の節税

課税所得195万円〜3,299千円までは、所得税率10%になります。

所得税率10%の場合

同居の場合 58万円✖️10%=5万8千円の節税

非同居の場合 48万円✖️10%=4万8千円の節税

また、課税所得が350万円近辺の人は、扶養親族が1人増えるだけで、

所得税率が20%⇨10%に下がるかもしれません。計算してみましょう。

扶養控除の金額

- 一般の扶養控除対象扶養親族 38万円

- 老人扶養親族 70歳以上(同居老親以外の者) 48万円

- 老人扶養親族 70歳以上(同居老親等) 58万円

同居老親とは、納税者またはその配偶者の直系の親族(祖父母や父母など)で、納税者またはその配偶者と常に1つの家で一緒に生活をしている人です。

冒頭で、一般の扶養控除対象扶養親族には触れませんでしたが、

60歳〜69歳までを扶養に入れる場合は38万円の控除になります。

扶養親族にできる範囲

扶養控除の対象となる親族の対象範囲についてです。

以下の4つを全て満たした場合が対象となります。

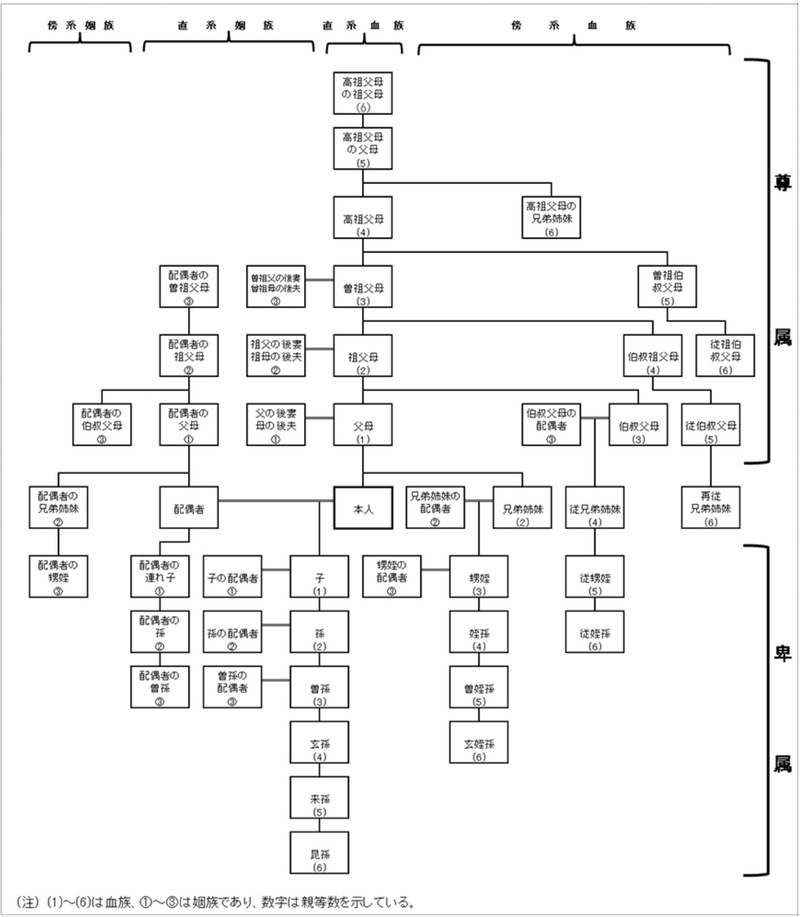

(1)配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

出典:国税庁

生計を一にする

日常の生活の資を共にすることをいいます。

出典:国税庁

会社員、公務員などが勤務の都合により家族と別居している又は親族が修学、療養などのために別居している場合でも、生活費、学資金又は療養費などを常に送金しているときや、

日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、「生計を一にする」ものとして取り扱われます。

『つまり』 よくありそうなケースで考えてみます

- 両親、祖父母なら可能

(75歳以上は後期高齢者医療制度に加入するため、扶養に入れられるのは74歳まで) - 同居は基本的に問題なし。

別居の場合は仕送りなどの金銭的援助をしている(金銭送付の履歴が残ることが好ましい)

- 年金

- 公的年金等控除(65歳未満は60万円、65歳以上は110万円です)

- 年齢71歳、年間の年金収入を130万円と仮定しましょう。

- 給与所得80万円(6.6万円✖️12ヶ月)

- (4)は個人事業者として、給与の支払いを受けていなければ問題なしです。

130万円ー110万円(公的年金等控除)=20万円(雑所得扱い)

80万円ー55万円(給与所得控除)=25万円(給与所得)

20万円(雑所得)+25万円(給与所得)=45万円(合計所得)

上記のケースだと、合計所得は45万円なので、48万円以下という条件をクリアしていることになります。

扶養のメリット・デメリット

扶養に入れる側(労働者)

税金の負担軽減

扶養に入る側(高齢者)

メリット

社会保険料の免除

扶養に入ることで、自身で払っていた国民健康保険の保険料が免除されます。

保険証は扶養者の勤務先から発行されます。

仕送りについて(社会保険の扶養に入る条件)

別居の場合、収入は扶養者からの仕送り額未満であること

デメリット

高額医療費の負担限度額が上がる。

扶養に入ることで、算定の基準となる標準報酬月額が、被扶養者(労働している子)に変わります。

負担限度額が3万円程度上がるかもしれません。

まとめ

同居の高齢者がいる方にとって扶養控除は決してハードルの高くない節税方法です。

別居の場合、仕送り金額や節税メリットなどをトータルで考える必要がありますが、

一度検討してみて、家族会議を開いてみましょう。家族で金融について学ぶ良いきっかけになるでしょう。(扶養に入れる場合は、本人への確認もお忘れなく)

コメント