住宅ローン控除、ふるさと納税ってちゃんと効果あるの?

そんな疑問を持つ方も多いのではないでしょうか?

6月になると住民税決定通知書が届きます。

職場から受け取ったり、自宅に郵送されたりと、通知方法は様々です。

え?住民税決定通知書?なにそれ??って方のために。

そう。これです。

読まずに捨てている人、よくわからないけどなんとなく見て捨てている人。

いらっしゃるんではないでしょうか。

税金というのはわかりにくい単語を、わかりにくい計算式で算出します。

しかも、この書類…。見やすいですか?

考えるのも嫌になりますね。

この記事を読むと、節税方法と税金の仕組みがわかるようになります。

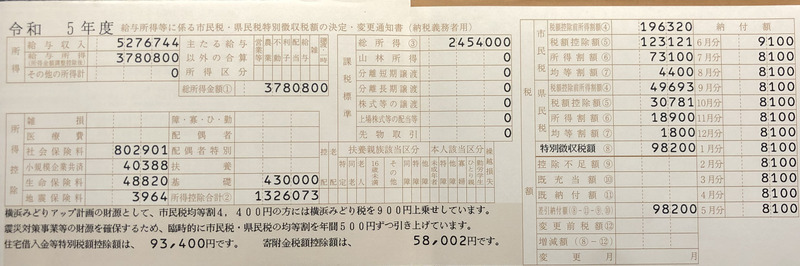

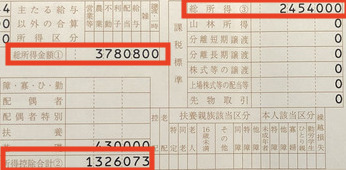

所得

給与収入

1年間で稼いだ給料のいわゆる「額面」です。税金や年金を支払う前の金額です。

給与所得

給与収入から所得控除を引いた金額で計算されます。

527万円の給与所得控除は、

527万✖️20%+44万円=149万4千円

5,276,744円ー1,494,000=3,782,744円

所得控除って?

サラリーマンでも仕事にまつわる支出ってこれくらいあるよね。仕事に関係する出費なのに、課税するのは可哀想だよね。っていう考えを元に設定された金額です。

(例)

通勤に使うスーツ

仕事着

備品、小物など(名刺入れ、定期入れ)

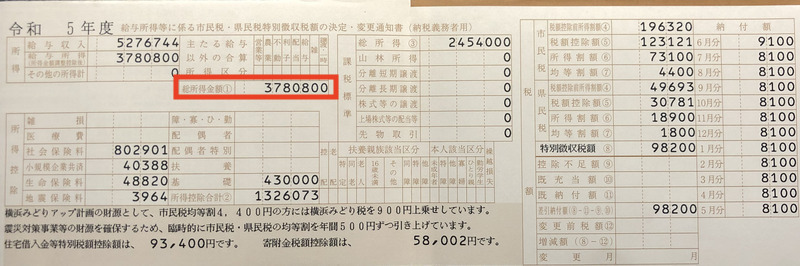

総所得金額

収入が給料だけの人は、給与所得がそのまま総所得金額になります。

副業をしている方は確定申告の際、徴収方法を「普通徴収」にしましょう。

特別徴収にすると給与天引きで徴収されるので、収入が増えてることが本業の勤め先にバレてしまいます。

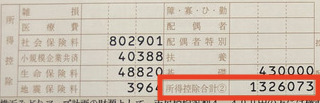

所得控除の見方

所得控除は記入された金額が、所得から差し引かれ、税負担を軽くすることができます。

控除の金額を増やすことが、納税額を減らす方法となります。

所得控除の欄に記入されている金額の総額が所得合計額になります。

控除の種類

- 雑損

- 災害、盗難など

- 医療費

- 社会保険料

- 健康保険、年金、失業保険など

- 小規模企業共済

- iDeCo、小規模企業共済など

- 生命保険料

- 生命保険、介護保険、個人年金

- 地震保険料

- 持ち家の人

- 配偶者

- 結婚している人

- 扶養

- 基礎

- 年収2400万円以下の人は一律48万円(住民税は43万円)

課税標準

総所得ー所得控除で計算されます。

3,780,800ー1,326,073=2,454,000円(下3桁は切り捨てです。)

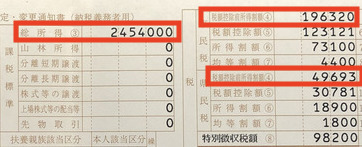

税額の見方

お住まいの地域が

政令指定都市 市民税8% 県民税2%

政令指定都市以外 市民税6% 県民税4%

2,454,000✖️8%=196,320円

2,454,000✖️2.025%=49,693円(横浜市は令和8年まで0,025%増税中)

市民税の計算

196,320ー123,121=73,199(下2桁は切り捨て)

73,100+4,400=77,500

県民税の計算

49,693−30,781=18,912(下2桁は切り捨て)

18,900+1800=20,700

特別徴収税額(今年納める住民税の金額)

77,500+20,700=98,200円

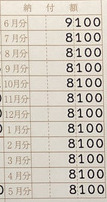

納税額(月毎)

1番右の列が6月以降の徴収額です。

表の通り毎月この金額を給与から天引きします。

という通知書の根幹です。

住民税は前年の所得に応じて後払い。という制度になっています。

この流れが「住民税決定通知書」の名前の由来になっています。

1〜12月の年収が○○○万円、翌年2〜3月の確定申告も終わりました。

さあ、住民税を決定します。というのが行政の流れです。

そして、決定された住民税の支払額を皆さんに通知するのが、決定通知書です。

6月〜翌年5月までの間、この金額を給与から天引きさせてもらいます。

というお知らせです。

住民税の支払い先は、市区町村です。(所得税は国に払います。)

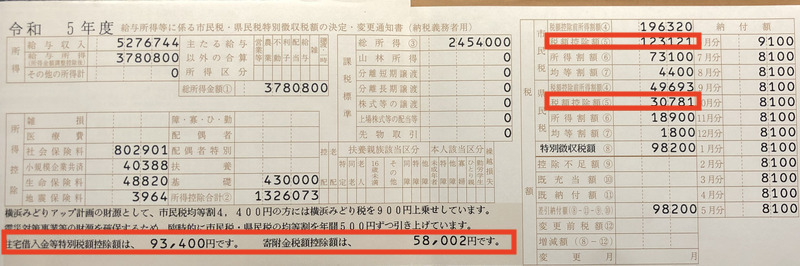

住宅ローン控除とふるさと納税の確認

![]()

下図で確認すると備考欄に、住宅借入金等特別税額控除額は、93,400円

寄付金税額控除額は58,002円です。という一文があります。

ここに記載があると控除されているので安心ですが、自治体によっては記載の無い自治体もあるようです。

記載の無い場合は、⑤の税額控除で確認します。

お住まいの地域が

政令指定都市 市民税8% 県民税2%

政令指定都市以外 市民税6% 県民税4%

いずれもトータル10%の税率に変わりありません。

住宅ローン控除の確認

住宅ローン控除は年末借入残高✖️1%を所得税、住民税から軽減するというものです。

93,400円という数字は、年末調整で返しきれなった分を住民税から安くします。という形になります。

所得税 1〜12月で働きながら分割して、当年中の税金を支払っています。

⇨年末調整で払った分の還付を受けます。(お金が返してもらえる)

住民税 前年の収入に応じて課税されます。(収入に対して後払い方式)

決定された住民税を12分割して、月給から天引きされます。

賞与から住民税が引かれないのはこのためです。

⇨住宅ローン控除額>年間所得税

であれば、差額が住民税から減額されます。

つまり93,400円は所得税から引ききれなかった、残りの住宅ローン控除の金額です。

この金額分住民税が安くなります。

補足

住宅ローン控除は、まず所得税から取り戻せる金額を計算します。

会社員は年末調整で取り戻せる金額を確定します。

確定した金額は還付金として、12月or翌年1月に給料と合算して受け取ります。

「年末調整還付額」という項目が、給与明細にあるか確認しましょう。

1年を通しての納税額が足りなかった人は、還付額でなく「徴収金」になります。

(個人事業主の方は確定申告で行います。)

ふるさと納税の効果

昨年は60,000円のふるさと納税を行いました。

寄付金税額控除額=ふるさと納税額です。

ふるさと納税には自己負担金2,000円が発生します。残りの金額が住民税から割り引かれる形になります。

下図のような商品が2,000円で買えるとしたら、やってみたくないですか?

楽天ふるさと納税なら、検索窓に「ふるさと納税 洗剤」などで検索できるので、後は通常の楽天市場の買い物と同じです。(もちろんポイントも付きます)

ふるさと納税をやらないデメリット

住民税に対して寄付金控除が発生しないので、58,000円納税額が上がることになります。

(年収が変わらないことを前提とします。)

ふるさと納税をやるメリット

- 6万円のクレジットカード払いが発生する

- 翌年の住民税を先払いしたと思いましょう。

- クレジットカードポイントがもらえる

- 翌年の住民税が58,000円安くなる。

- 自己負担2,000円は発生します。

- 返礼品をもらえる

節税する方法

万人ができる方法は、iDeCoとふるさと納税です。

この2つを実施するだけで、年間10万円近い節税効果があります。

節税とは、本来支払う税額を少なくできるという事です。

毎年10万円あったら、あなたは何をしますか?

旅行、家電の買い替え、部屋の模様替え、引っ越し、資格の取得。

いろんなことが浮かぶと思います。

稼ぐことも大事ですが、稼いだお金を守ることも大切です。

節税は正に守る力です。

- 株で損失を出した

- 損失が出た場合、同年の売却益や配当と相殺して納税額を減らします。

- 医療費控除

- ひと月の医療費が8〜9万円(月収による)を超える場合

- iDeCo

- 所得税、住民税の軽減、老後資金の準備になります。

- ふるさと納税

- 2,000円の負担で欲しかったあの商品をゲット

- 扶養家族を増やす

- 1人につき、38万円〜58万円の節税効果があります。

![]()

コメント