2020年以降、「インフレ」、「失われた30年」などの言葉をよく耳にします。

軽度のインフレは、自国通貨の価値を高め、国民生活を豊かにします。

しかし、物価上昇は進みつつも、賃金上昇率が追いついていないのが日本です。

「物価は上がるが、給料は上がらない」では生活できません。

そこで、まだ若い若年層だからこそできる、時間を味方につけた投資法で、60歳時点の資産2,000万円超となる手法を三つ紹介します。

貨幣価値が下がるインフレ下では、インフレ率以上で運用しないと資産が目減りすることになります。

日本のインフレ目標は2%なので、最低3%は運用の目安にしたいところです。

新NISAで人気の投資先、”オルカン”ですが、過去30〜50の全世界株式のリターンは7%前後と言われています。

前提

全世界株式に長期間投資することを前提とし、

想定リターンは年率7%、

想定リスクは年率14%と仮定します。

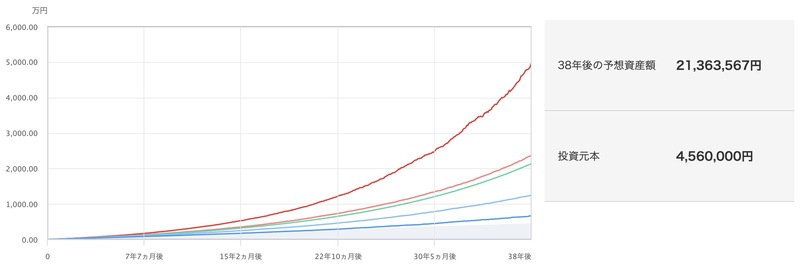

新社会人は毎月1万円

新卒22歳(運用期間38年)で、毎月1万円投資した場合のリターンは以下の通りです。

時間を味方につけることで、毎月1万円の少額でも1500万円以上の運用益を手にすることができます。

毎月1万円を捻出する具体的行動としては

- 格安SIM(7,000円→2,000円)

- 不要サブスクの解約

- 保険の見直し

- 単身の間は保険は最低限で

- 外食回数の削減

- 家計簿アプリの導入

- 月に1回見直すだけで、無駄に気づけるようになる。大切なのは習慣

結婚までに金融資産400万円を目指す

仮に30歳で結婚すると仮定しましょう。

結婚後、共働き子無しならば、資産形成の速度はスピードアップ可能です。

しかし、結婚式・新婚旅行・妊娠・産休・育休をライフイベントに想定している場合は、準備も必要です。「結婚」は自由意思なので、条件に当てはまらない人もいますが、準備しておいて損はありません。

400万円あれば積立投資不要

出産、育児をライフプランに入れると、

奥様の休業、育児、教育による資金需要が発生します。この時期、単身時代と同じような積立を行うのは中々難しいのではないでしょうか。

毎月積立投資を行わずとも、まとまった金額を早期に運用開始すれば、30年で2,000万円をクリアすることは可能です。

結婚出産までの間に400万円の貯蓄ができれば、結婚後は積立を停止、子育てと仕事の「今を生きる」形にシフトできます。

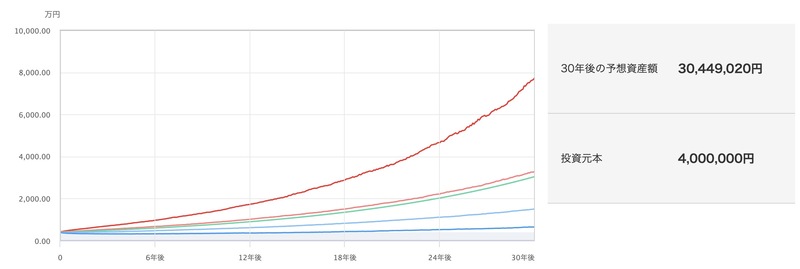

一括投資300万円の場合

一括投資400万円の場合

結婚や新居の準備費用として、100万円程見積もり、2つのケースとして試算してみました。

結婚準備に資金がかからない夫婦は1人300万円でも十分可能です。

仮定として、新卒22歳〜30歳の8年間で300万円貯めるためには、31,250円/月の貯蓄をする必要があります。

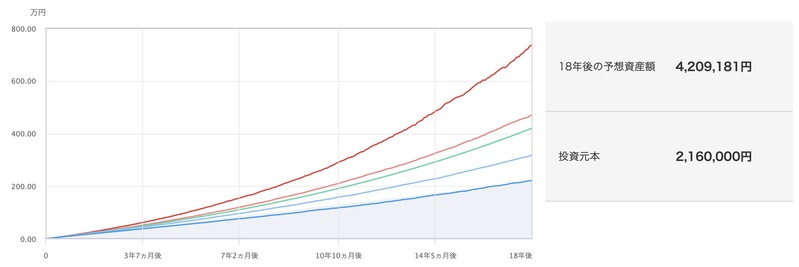

子供が生まれたら、夫婦で毎月1万円

親は子供が大きくなっても、いつまでも親心を忘れられないものです。

子供が老後を迎える時は、自身は生きて以内かもしれませんが、自分たち2人で生み出した子供なら幸せを願うものです。

夫婦で毎月1万円(折半なら5,000円ずつ)、子供が成人するまでの18年間運用を行うと、試算結果は以下のようになります(子供名義で、特定口座であれば開設可能です)

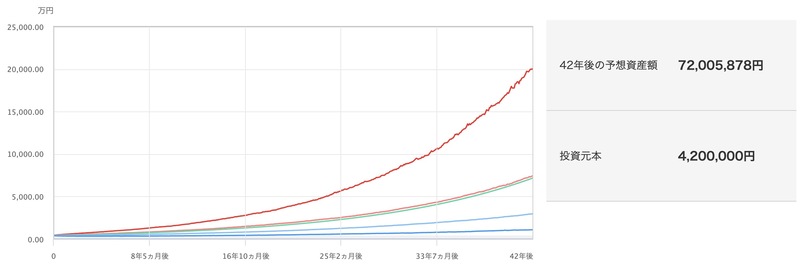

上図の運用結果をもとに、元で420万円を本人のNISA口座で一括投資し、18歳〜60歳までの42年間運用した結果は以下の通りです。(子本人が成人したので、積立は停止し、NISA口座で買い直します)

子供が幼少期から金融教養を身につけることができれば、運用させるも良し。

性格上難しければ、結婚、出産、両親の定年など、ライフイベント時に証券口座の存在を教えても良いかもしれません。

贈与の注意点

子供の名義で証券口座を開設しても、年間金額が12万円であっても、贈与税の課税対象となることがあります。

対策として、以下ようなことがあります。

・口座管理を本人に任せる

・運用は親の口座で行う(将来現金で贈与する)

まとめ

- インデックス投資において、鍵を握るのは、「複利の力」、「入金力」です

- いかに早く始めるかが鍵。20歳で始められれば、毎月1万円でも60歳時点では2,000万円超

- 仕事で成功できたら、入金力を上げましょう

- 20代のうちから、投資スタイルを確立できると、その先はかなり安泰です

- 生活習慣は金融資産と深い関係性がある

- 結婚までに”資産運用”の教養が身につくと、その先金銭面では人生がブレにくい

- 結婚、出産は金融上人生では一大イベント。パートナーと金銭感覚をすり合わせましょう

- 子供の出産祝い、一括100万円or積立毎月1万円は、最強の長期運用スタイル

- 子供0歳は1番複利の力が働く

コメント