投資を始めてみようと思う。でもやり方や自分に合うかがわからない。

怖い。損するかもしれない。

そんなあなたの曇天のような気持ちを快晴にする方法を紹介します。

- マイナンバーカードを作る

- 証券口座を開設する

- クレジットカードを作る

- クレジットカードで毎月1,000円投資信託を購入する

- 5年は続ける

項目の1〜3は全て無料で、インターネットとスマホのカメラがあれば完結します。

あなたに必要なのは、初めの設定と、毎月1,000円の投資を続ける意志だけです。

マイナンバーカードを作る

マイナンバーカードは証券口座の開設時に必須な本人確認書類です。

投資で得る利益の20%には税金がかかります。なので個人の特定のために利用されます。

マイナンバーカードはマイナンバーカード総合サイトから簡単に申請することができます。

申請から受け取りの案内が届くまでに2週間〜1ヶ月程度かかります。

証券口座を開設する

投資商品を購入するためには証券口座が必要です。

おすすめは楽天証券かSBI証券です。

取り扱い商品数が豊富で、手数料やポイント還元制度が充実しています。

クレジットカードを作る

投資商品の中には、投資信託と呼ばれる数百〜数千社がセットになったものがあります。

この投資信託はクレジットカードで購入することが可能で、もちろんカードのポイントももらえます。

カード無しでも投資信託の積立設定は可能ですが、クレジットカードのポイントが付きません。

証券会社で初めの設定さえすれば、翌月以降は自動購入されます。

ズボラさんにもピッタリの投資法です。

毎月1,000円積立投資する

投資金額毎月1,000円はみんなに始めてもらいたいスタート金額です。

投資が怖い、よくわからない、損しそう

その気持ちわかります。

でもわからないなら、体感してみてください。

子供が初めて自転車に乗って、大通りに出れば怪我をしてしまうでしょう。

初めは交通量の少ない場所で、補助をつけて練習しますよね?

もしかしたら転んで、すり傷はできるかもしれませんが、骨折や車に轢かれることもまずありません。

1,000円投資は自転車の補助輪にあたる練習方法です。

小さい怪我はするかもしれないけど、転び方を学ぶことで乗り方が上手くなる投資方法です。

1,000円ぽっちを投資しても意味が無いと思っていても続けてください。

1,000円ぽっちだからこそ頑張ってみてください。コンビニやタバコで使ってしまったら、すぐに無くなる金額です。行動した人から変わるチャンスが見えてきます。

5年続ける

なぜ5年かというと、投資を習慣化する目的と、複利の力を体感して欲しいからです。

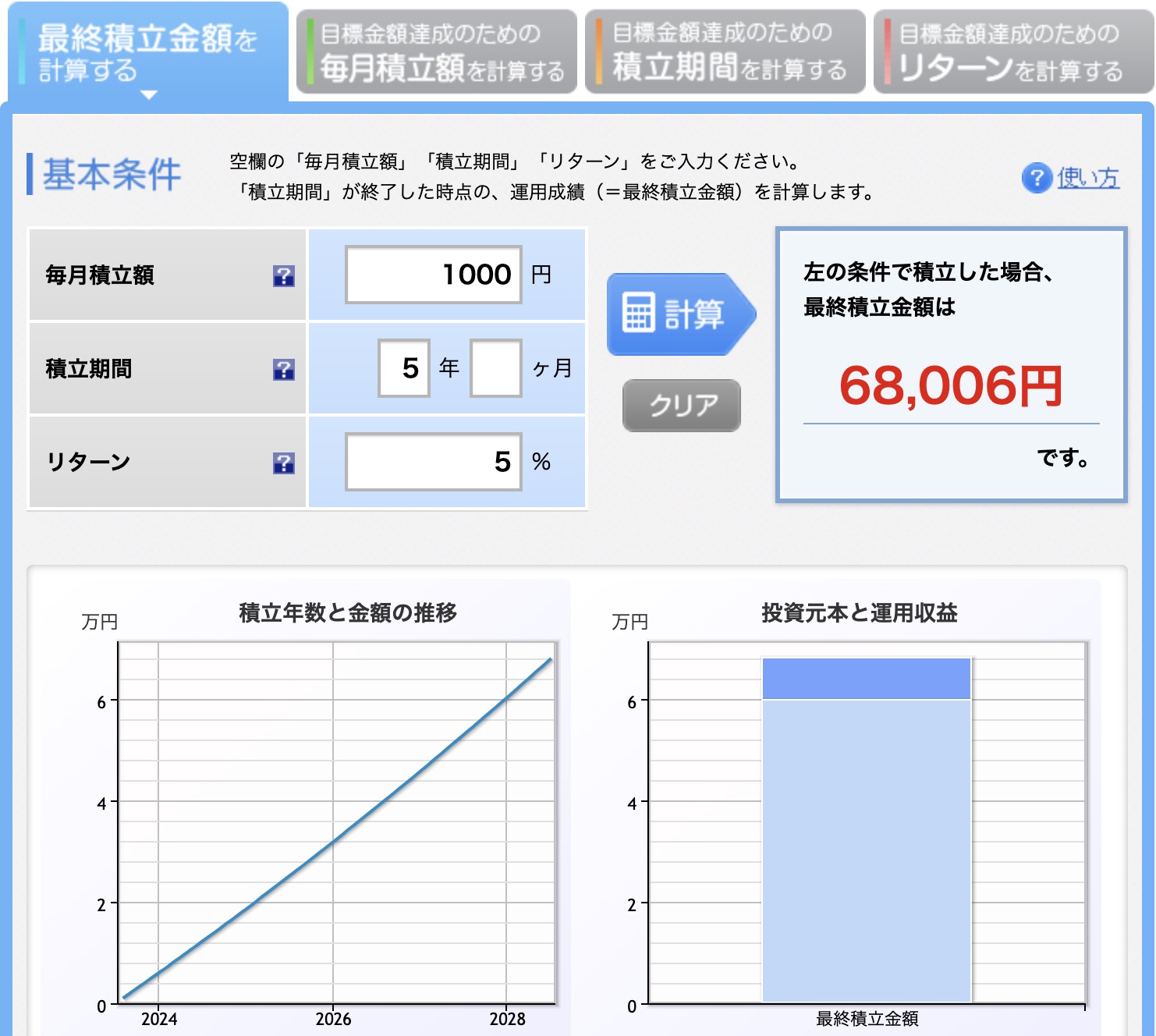

下の画像は、毎月1,000円を5年間、外国株式の平均リターン5%を基にシュミレーションしたものです。1,000円✖️12ヶ月✖️5年=60,000円投資したことになります。

下図を確認すると、投資成績は68,006円になっています。つまり8,006円投資で増えたことになります。毎月1万円投資なら、68万61円に増え、毎月10万円投資なら、680万608円です。

投資の元手が多ければ多いほど、増えるペースが早くなるのが複利の力です。

また、一時的に株価が下がり続けるような時期に出くわしても、5年あれば多くの困難を乗り越えてきた実績が歴史にはあります。株価は長期で見れば成長してきました。

先取り貯蓄のススメ

収入(給料日)時点でまず先に貯蓄を別に分け、残りのお金で生活する方法です。特段難しいことは無く、本人の意志が重要となります。まずは小さい金額からでも始めることが重要です。

現状貯金が無い人の理由には様々な理由があると思います。例えば以下のようなものです。あなたはいくつ当てはまりますか?

- あるだけ使ってしまう(なんとなく消費が多い)

- 最低限の生活でギリギリ

- 家賃が高い

- 扶養家族がいる

- 依存(酒、タバコ、ギャンブル)

- 趣味

しかし、この記事を読んでいる皆さんは何かしらの経路でここまで辿り着いたはずです。つまり、今より良い生活がしたい。なんとかしたいと思っているはずなんです。願いが願望があるなら、思い腰を上げて行動するしかありません。ちょっとした改善で今の生活から抜け出す切り口になるかもしれません。

先取り貯蓄の具体例とは以下のようなものです。

例えば20万円の給料日が来て、4万円をATMで引き出し、別の銀行の口座に入金する。

これでもかまいません。しかし推奨はできません。

なぜなら、上記の流れにはいくつも障害があるからです。

- ATMに行く手間

- 手数料無料の時間が限られる

- 時間が取られる

- キャッシュカードが嵩張る

これら些細なことが原因でも、毎月の積み重ねになれば面倒になって続かなくなります。

新しいことに挑戦する場合、取り除ける障害はなるべく少なくするべきです。そうする事で自然と成功率は向上します。

そこでおすすめするのが、クレジットカードで毎月1,000円積立投資です。

理由は毎月の積立自動化です。

一度設定さえしてしまえば、停止の手続きをしない限り続きます。

8:2のルール

8:2とは手取り収入の80%で生活し、20%を投資に回しましょうという考えです。

20万円の手取りなら4万円を貯金し、投資に回しましょう。16万円が生活費です。

30万円の手取りなら6万円を貯金し、投資に回しましょう。24万円が生活費です。

投資と積立に慣れてきたら、収入の20%をクレジット積立金額にしましょう。

貯金が苦手なら9:1から

現在貯金額があまり無い人は、9:1の貯金でもかまいません。まずは1割を目標に貯金しましょう。

20万円の手取りなら、2万円を貯金します。18万円が生活費です。

4分の1天引き貯金法

4分の1なので、25%を投資に回す手法です。

上記で解説した20%を上回る貯蓄率で、明治時代に一代で財を築いた、林学者、造園家、株式投資家の本多静六という人物が提唱したものです。

生活の知恵や工夫に長け、価値あるものを見抜き投資することで、巨万の富を築きました。

本多静六

本多静六(ほんだ せいろく、1866年8月11日 – 1952年1月29日)は、日本の「公園の父」と呼ばれ、貧しい農家に生まれましたが、苦学して東大教授になり、努力と節約により「月給4分の1天引き貯金」を元手に投資で巨万の富を築き、大学定年退官と同時に全財産を寄付しました。

本書では、本多静六の財産形成の秘訣が語られています。

本多静六の財産形成の秘訣は、次のとおりです。

- 収入の4分の1を貯金する

- 少し貯まったら投資に回す

- 無理せず辛抱強く好機を待つ

- 借金はしない

- 贅沢をしない

- 健康を大切にする

生活防衛資金を蓄える

生活防衛資金とは、急な事情(病気、ケガ、転職)で収入が途絶えた時に頼りにする、まとまった生活資金のことです。

株価は毎日変動するので、収入が途絶えた時に株価が下がっていると、株を安く売ることになります。もしもの時に備えて、現金を生活費として用事しておきましょう。

家賃や食費など最低限度の生活に必要な金額の6ヶ月〜2年分を現金で貯蓄します。

独身であれば半年でかまいませんが、扶養家族が居る場合は1〜2年程度の金額を用意しましょう。

ボーナスで生活防衛資金を蓄える

年に2回のボーナスも8:2のルールを守りましょう

ボーナスが30万円なら60,000円を投資資金にし、残り24万円は生活防衛資金として貯蓄します。

40万円なら80,000円を投資し、32万円は生活防衛資金の貯蓄です。

月給20万円=投資4万円、生活費16万円

ボーナス40万円=投資8万円、生活防衛資金32万円

このケースの場合、1ヶ月の生活費は16万円なので、1度ボーナスを迎えると、2ヶ月分の生活防衛資金を蓄えることができます。年2回のボーナスで4ヶ月分の生活防衛資金を貯蓄できます。

1年後に本格始動

上記のペースで生活防衛資金を蓄えると、1年半後に6ヶ月分の生活防衛資金を蓄えることができます。

1年半の間、毎月1,000円投資以外に20%の貯金を実践できていれば、生活防衛資金は半年分以上貯まっているはずです。

またここまでの積立投資の運用成績を確認してみましょう。

10%の利益なら1,800円程利益が発生し、評価額は19,800円程度です。下げ相場でマイナス10%なら評価額は16,200円程度です。

毎月1,000円投資を続けると、1年半後に2,000円程度評価額に影響が発生してる可能性があります。

(➕10%〜➖10%の範囲の場合)

この手順が踏めている人は投資家としての資質があります。積立投資が続けられそうな証拠です。

毎月の積立額を1,000円から手取りの20〜25%程度に増額できそうか検討しましょう。

今後の投資プラン

投資でお金を増やすには、長く続けることと、毎月の投資金額を増やす必要があります。

まずは1,000円投資の設定を自動化しましょう。

1年続けられたあなたは、5,000円や1万円に増額することもそう難しいことではないはずです。

しかし、投資に回せる金額にもそのうち限界がきます。

例えば、20万円の手取りなのに、15万円を投資に回すことなどは難しいからです。

そうなると、本業での昇進や転職、副業で収入のアップをするしかありません。

投資はあくまで、貯金に代わる資産を育てる手段です。

STEP1:長く続ける

投資信託を買うこの投資は、長期投資が前提です。

投資期間を長くとることで、過去の積立金額に長く複利の力が働きます。

STEP2:投資金額を増やす

安定して、毎月の積立金額が増額できるか検討しましょう。

長期投資の効果を最大化する方法は、期間✖️積立金額です。

長く、多くの金額を運用することで投資成績は向上します。

コメント