今よりもお金持ちになるためには以下の2つの方法があります。

- 減るお金を少なくする

- 得るお金を増やす

ここでは

“減るお金を少なくする方法”として“節税“

“得るお金を増やす方法”として“投資”

をご紹介したいと思います。

節税で取り戻したお金を投資に回すことで資産を増やす方法を身につけましょう。

お金が減る金額をすくなくする

会社から給料をもらって給料明細をみたときに

総支給額と実際に振り込まれる金額の差に一度は愕然とした事があるのではないでしょうか?

会社員であれば給与明細に項目のある、“住民税”と“所得税”。

数万円単位で記載があるとおもいます。

毎月いくら稼いで、税金はいくら引かれているのか?を把握することが重要です。

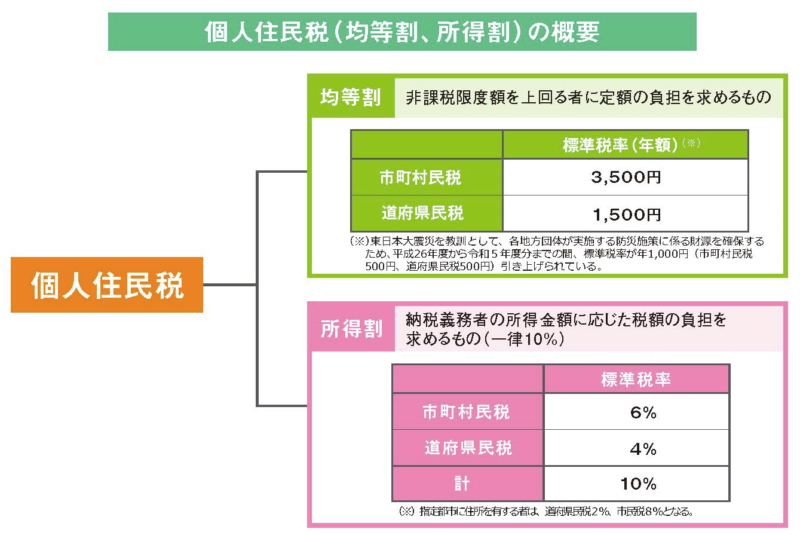

住民税の基本構造

住民税は均等割と所得割の2種類があります。

- 均等割→納税者全員が納めるもので1律5000円です。

- 所得割→所得金額(課税所得)に応じて1律10%分

税額控除後の所得割額+均等割額=住民税の額

所得とは?

所得とはいわゆる手取りのことです。

収入から必要経費を引いたものが所得となります。

収入とは個人事業主や自営業の方であれば売上、会社員であれば給料やボーナス等のことをいいます。

経費とは家賃、仕入れ、交通費などの事業に必要な経費のことをいいます。

よって、所得とは以下の計算式となります。

- 自営業・個人事業主の場合:(売上)ー(必要経費)=(所得)

- 会社員の場合 :(給料)ー(通勤費等)=(所得)

課税所得とは

課税所得とは、所得から所得控除を差し引いた金額となります。

(所得)ー(所得控除)=(課税所得)

控除とは「金額を差し引く」という意味で所得税や住民税などにおける課税所得金額を算出する際、控除が適用されることで税額が下がります。

基礎控除、配偶者控除、配偶者特別控除、扶養控除、勤労学生控除、ひとり親控除、寡夫控除、障害者控除、生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除、医療費控除、雑損控除、住宅ローン控除

これらの所得控除の金額を最大化する事が節税のポイントとなります!

ふたつの節税の方法

誰もが払わなければならない税金ですが、ここではふたつの節税方法をご紹介します。

- ふるさと納税

- iDeCo

このふたつの制度を、それぞれ利用することで自由に使えるお金が増やすことが出来ます。

ふるさと納税

ふるさと納税(実質負担2,000円。美味しい名産、洗剤、家電がもらえる!?)

iDeCo

iDeCo(ほぼ全員対象。申し込めば老後2,000万円問題は解決!?)

さいごに

節税することで自由に使えるお金が増えたら

貯金・・・もいいのですが、投資にお金を使いお金を増やすことを考えてみてはいかかでしょうか?

デフレ(物価が下降傾向)の時代、貯金をしていればよかった時代は終わりを迎えています。

インフレ(物が上昇傾向)の時代、値段が上がっているということは、お金の価値が下がっていることと同じ意味です。

う〇い棒が1本10円だった時代に3000万円貯金があった人の貯金の価値は”う〇い棒300万本”でした。

が、しかし、いまや、う〇い棒は1本12円の時代です。

3000万円の貯金の価値は”う〇い棒250万本”しかありません。その差なんと50万本です

“貯金さえしっかりしてれいばいい時代ではない”というの最近はよく耳にします。

貯金も大事ですが、投資も大事なんだと思います。

本屋にいけば投資や資産運用の書籍が店頭の目立つ場所にたくさん並んでいると思います。

この機会に是非、ご自身のお金のことを学んで考えてみてはいかがでしょうか?

コメント