株はなんとなくわかるけど債券はわからない。そんな人多いのではないでしょうか。iDeCoやDCの出口戦略としても有用な債券についても理解しておきましょう。また、株が怖いと思っている人にも債券は株に比べて暴落耐性に優れるのでおすすめです。

債券とは?

今回お話しするのは、国債と社債のことです。お金をある一定期間貸すことで、利息がもらえる仕組みになっています。国債は国が発行していて、社債は企業が発行しているものです。発行主体の違いです。

どちらも、債権者となるのは債券を買う皆さんです。債券を発行してお金を借りた側を債務者と言います。

債券のデメリット

- デフォルトのリスク

発行主体が潰れない限り大丈夫ですが、発行主体が潰れると債務不履行となり、貸したお金は返ってきません。債券には格付けというものがあり、その格付けが信用度(潰れにくさ)になります。格付けはAAA(トリプルエー)が最高とされ、C(シングルシー)が最低ランクの9段階で構成されています。格付けが高いほど、利回りが低く、信用が高いのが特徴です。

- 元本割れリスク

後述しますが、債券には○年債という形で期間があります。基本的に購入から満期まで、保有していれば、元本割れにはなりません。しかし途中売却をするとなると、購入価格より安く買い叩かれることがあり、損失を被ることがあります。

- 為替リスク

今回、米国債の紹介をしますが、米国債はドルで購入し、満期を迎えるとドルで受け取るため、購入時が1ドル100円で、満期時が1ドル90円だとすると、日本での資産価値は減ってしまいますね。

解決策としては、満期時に円高方向に振れている場合は、ドル保有を続け、円安方向にシフトした時に円転することで、利益を生むことができます。(過去を遡れば、円高円安はいったりきたりですが、徐々に円安に引っ張られてきています。)

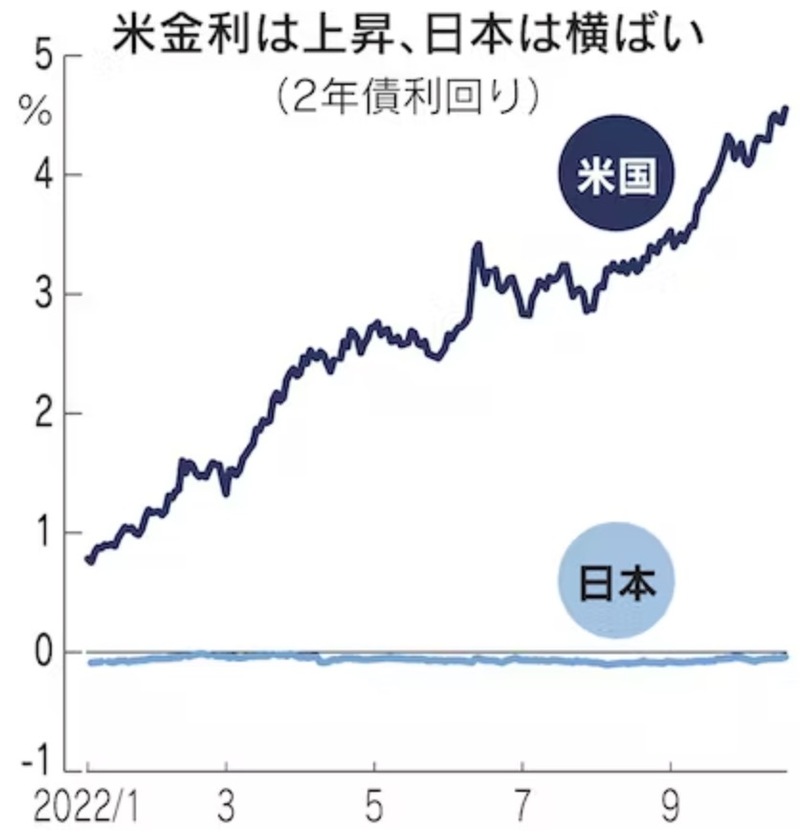

米国債を紹介するのも、米国の方が日本より金利が高いからです。

日本も先日日銀の利上げ発表がありましたが、ほぼ横ばいの日本に比べて、米国債の方が利率が高いですね。長期間お金を預けることになるので、利率の高いところに資金は集まりますね。

債券のメリットと種類

利付債(クーポン債)

年2回利息が受け取れる債券です。販売価格100万円、利率5%、期間10年の商品を購入したとします。

年利5%なので、2万5千円の利息を1年に2回受け取れます。10年債なので、10年後に元本100万円が返してもらえます。(償還)

ゼロクーポン債(ストリップス債)

ゼロクーポンなので、利息の受け取りはありません。その分、クーポン債と比較して、割引価格で購入した債券を保有し、満期を迎えると債券価格100%で償還されます。

販売価格60万円(償還額の60%)、期間10年の商品を購入したとします。

利息の受け取りは1回もありませんが、10年後に満期で受け取れば100万円(100%)を受け取れます。(償還)

債券ETF

上記のクーポン債とゼロクーポン債は相対取引(あいたいとりひき)です。売り手と買い手がいないと成立しません。実際には証券会社などが仲介に入り、取引を成立させているので、満期前の解約などは安く買い叩かれる(5〜10%程度安く)のです。売ってくれる人がいるので、既発債として買える人がいるのも事実です。

ETFは上場投資信託のことです。上場しているのでリアルタイム取引ができます。また期間や満期という概念がありません。また、価格変動もします。利息にあたる分配金も毎回変動します。

商品売買のフローとしては、VTIやVOO(株式上場投資信託)を購入しているのとあまり変わらない状況になります。(iDeCoやDCの商品選択で選べる債権商品はこちらのETFに近いものです。)

では、株ETFと債券ETFは何が違うのか?それは、値幅変動(リスク)です。

銀行預金→債券→株 (右に行けばいくほど、増える可能性も、減る可能性も大きい商品)

債券は株と比較して、価格変動(暴落耐性)に強いです。株価が企業の業績を織り込んで変動するのに対し、債券価格は企業の倒産リスクを織り込むからです。

ETFに比べ、個別債券のメリットは利率が固定されることにあります。長期ホールドなら、個別債券が安全資産になります。

既発債と新発債

既発債はすでに発行されている債権です。債権を書いたいと思ったら、ここから探す可能性が高くなります。新発債は発行予定が無ければ、取り扱いの表示が無いので、購入できません。

債券は儲かるの?

上述した、クーポン債もゼロクーポン債も満期まで保有すれば100%儲かります。

懸念すべきはデフォルトリスクと為替リスクです。発行体が潰れなければ、問題無いのです。なので、国債は利率が低いのです。満期時に円高であれば、円転はやめましょう。ドル資産のままETFなどへの投資運用を検討しましょう。

個別のクーポン債、ゼロクーポン債も運用期間中に価格変動しています。満期までしっかりホールドできる人には関係の無い話ですが、途中売却すれば、元本割れする可能性があります。(途中売却で利益が出ることもあります。)

今、米国債が注目されてるのも、今年中に米国の利上げは終了し、利下げに転じる可能性があると予測されているからです。債券価格は金利が上昇すると価格が下がります。逆に金利が下がると債券価格は上昇します。つまり、今が債券の買い場だと騒がれているわけですね。

自身の数年先までの資金需要やライフプランがはっきりしている人は個別債券の購入はチャンスかもしれません。しかし、良く理解もせず、みんなが言ってるから買おうは危険です。

”株”という言葉が強いのか、投資初心者も何故か株から始める人が多いです。

投資は資金需要をはっきりさせて、ゆっくり金持ちを目指せば、投資は難しいことでは無いと思います。あのバフェットも『ゆっくり金持ちになりたい人はいない』と言っています。

気持ちはわかりますが、よく理解もせずに大きな利益を望んで、初めから突っ込むから、損失を出して、株は怖い。投資は危ないとイメージが日本ではついています。

NISAやiDeCoの投資信託や今回の債券投資は、初心者にはおすすめです。(リスクを小さく始められるからです。)

コメント