以下は2023年3月24時点のものです。選定基準においては、別記事、高配当株の選び方で解説しています。

事業内容

長谷工コーポレーションは、建設事業を主力としており、建設現場に必要な様々な資材や機材を自社で調達し、施工まで一貫して手がけることが特徴です。また、技術力の高さや品質管理の徹底、環境に配慮した取り組みなどにも注力しており、高い評価を得ています。

建築工事事業

オフィスビル、マンション、商業施設、病院、工場、研究施設などの建築工事を手がけています。

土木工事事業

道路、橋梁、ダム、鉄道、空港、地下鉄、トンネルなどの土木工事を手がけています。

海外事業

海外でも建築工事や土木工事を手がけており、主にアジア地域において事業を展開しています。

都市開発事業

不動産開発、マンション管理、ショッピングモールの運営などを手がけています。

環境関連事業

ゴミ処理施設の建設、再生可能エネルギーの開発・運営、リサイクル事業などを手がけています。

地盤改良事業

建築物の地盤改良や地すべり対策、災害復旧などの事業を手がけています。

株価 PER PBR 配当

建築業の平均は

- PER(株価収益率):7〜10倍程度

- PBR(株価純資産倍率):0.5〜1.5倍程度

建設業界は景気動向に敏感な業種のため、景気の変動によって株価が大きく変動することがあるというのを気に留めておきましょう。

住宅着工件数、中古住宅販売件数といった指標は景気の先行指標です。家が売れると、それに付随する、家具、家電の買い替え需要が起こり、他業種の業績を刺激します。(昔は家に合わせて、車も新調する家庭が多かったです。

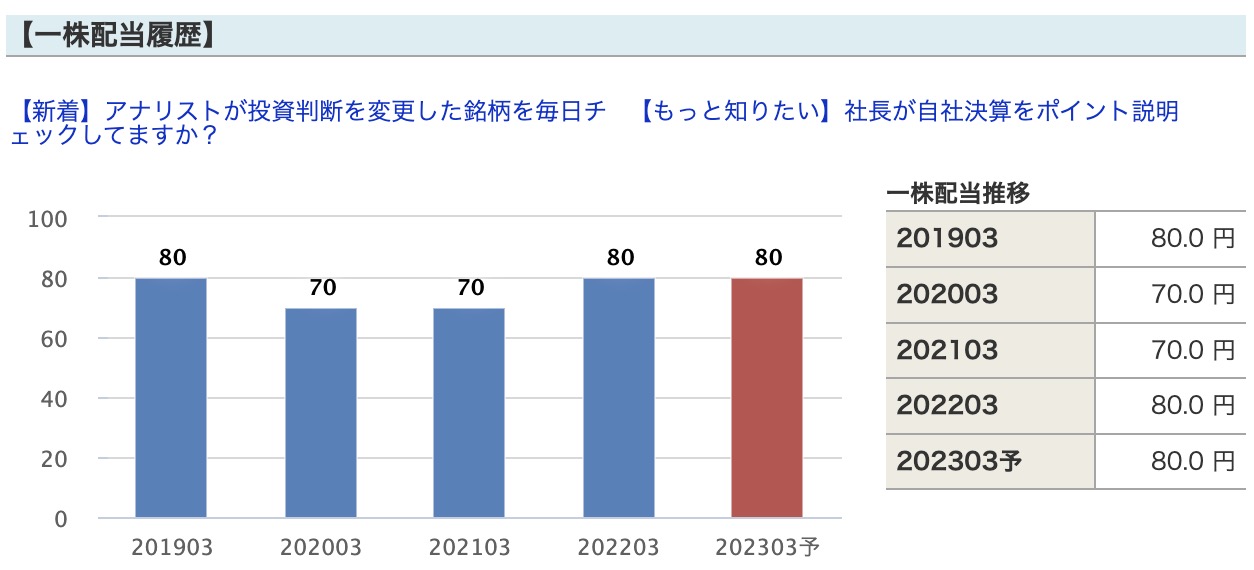

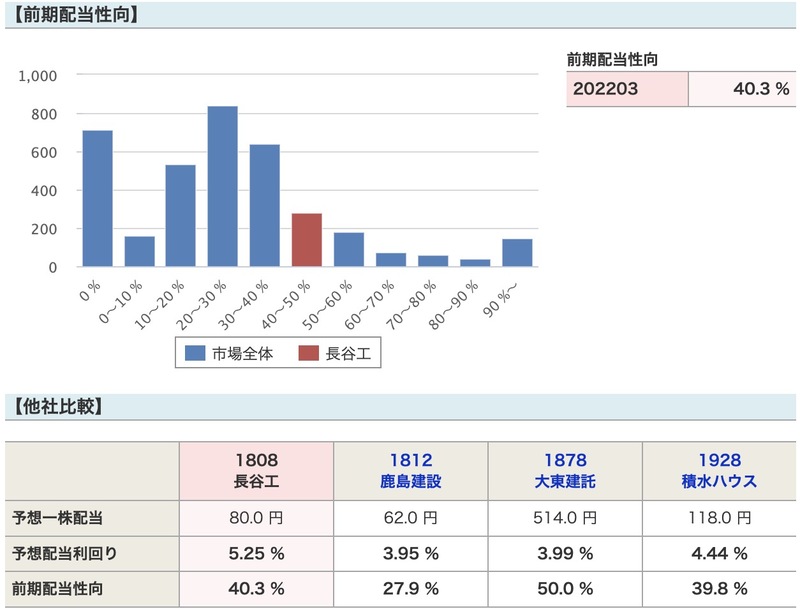

2019年までは順調の増配していましたが、ここ数年の配当実績は伸び悩んでいます。とはいえ、配当性向は40%程度なので、苦しい程では無いでしょう。

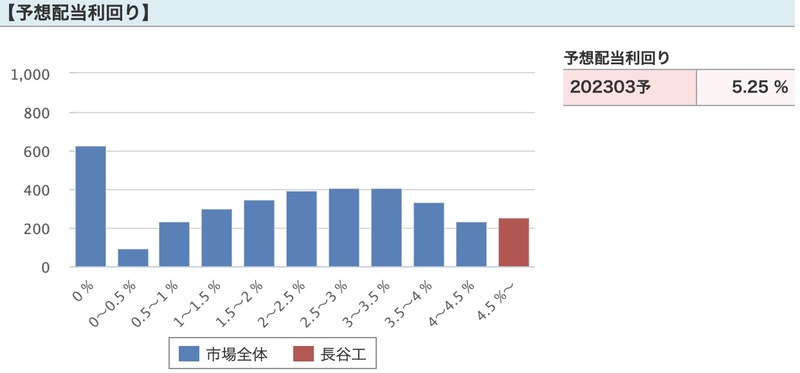

建築業の中でも配当利回りの高い長谷工コーポレーションですが、計画立案から施工まで一貫モデルを構築し、販売や管理、仲介も行う事で高利益率を確保しています。

業績

2018年は営業利益19%でしたが、2023年現在は9%程度です。自己資本比率は4割程度。

事業の柱は建設関連で66%を占めます。

マンション建設で首位ですが、個人住宅消費は今後、減衰傾向が伺えます。とは言え、公共土木事業や都市開発も行っているので、大型施設の建築にはかなりの強みがあります。

懸念材料は、仕入れ材料価格の高騰です。日本においては建設資材のうち、約10%が輸入品で占められています(2020年時点)。特に、木材や鉄鋼材料、建築用ガラス、電気設備などは輸入品が多く、その他にも塗料やタイル、床材などにも輸入品が含まれています。建築資材の輸入には、円高・円安の影響や国際的な市況の変動などによって価格が影響を受けることがあります。

注力事業

住宅事業

分譲住宅やマンション、リフォーム事業など、住宅に関する事業を展開しています。特に、高齢者向け住宅やバリアフリー住宅など、ニーズの高い分野に注力しています。

商業施設事業

ショッピングモールや百貨店、専門店街など、商業施設の開発・運営を手がけています。特に、大型商業施設や郊外型ショッピングモールに力を入れています。

社会インフラ事業

空港や鉄道駅、高速道路の施設や、発電所や水処理施設など、社会インフラに関する事業を展開しています。

海外事業

アジアや中東など、海外での不動産開発やインフラ事業など、グローバル展開にも積極的に取り組んでいます。

独自技術

超高層ビルの建築技術

高層ビルの建設において、独自の「軽量高強度鋼構造」を採用しています。これにより、高層ビルの軽量化と高い耐震性を実現し、建設期間の短縮や省エネルギー化にも貢献しています。

住宅の省エネルギー技術

住宅においては、独自の「高断熱・高気密」の技術を採用しています。これにより、冷暖房の負荷を低減し、省エネルギー化を実現しています。

高速鉄道の技術

長谷工コーポレーションは、鉄道施設においても独自の技術を持っています。例えば、磁気浮上式鉄道においては、レールと車両を浮上させる「軸受け装置」の開発に成功し、世界でも有数の技術を持っています。

目標株価

1100円台から監視し、1100円を割り込むことがあれば、買い増ししたいと思います。

コメント