貯金はしている。生活費も見直した。でもなかなか資産が増えない。

そんなあなたは自身の所得税を答えられますか?

金額を答えられたとして、計算方法をご存知でしょうか?

会社員の税金は、以下で決定されます。

収入ー控除=課税所得

所得税を節税する方法は、控除を最大限活用することです。

せっかく稼いでも、守りの知識を得なければ、お金は増えません。

小金持ちへのロードマップで、”税金”、”手数料”は必ず目を向けるべきポイントです。

これから副業を始める人は、さらに意識して学びましょう。

個人事業主の税金は、以下で決定されます。

売上ー経費ー控除=課税所得

最大のポイントは課税前に経費を計上できることです。

「あなたの消費税を免除します」と言われたらどんな気分ですか?

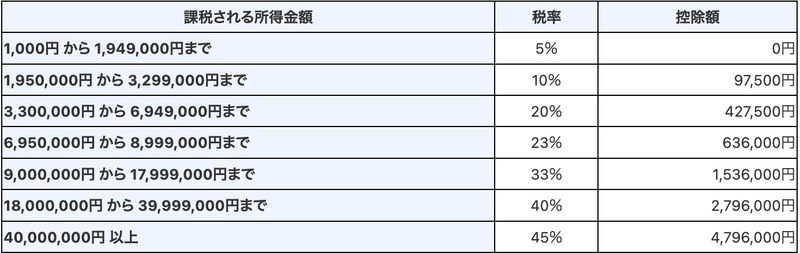

所得税の税率は5〜45%で、所得が多くなるほど納税額も高くなります。

コア層の所得税率は10〜20%です。

皆さん、働いた給料に10%の課税をされて、残りの90%で買い物をし、買い物する時にも10%の消費税を納めています。(住民税も10%です…。)

守りを固めたくなってきましたね。

まずは課税所得を下げるための控除の種類を紹介します。

出典:国税庁

種類 控除を受けられる場合 雑損控除 災害や盗難、横領により住宅や家財などに損害を受けた 医療費控除 一定額以上の医療費等の支払がある セルフメディケーション税制 社会保険料控除 健康保険料や国民健康保険料(税)、後期高齢者医療保険料、介護保険料、国民年金保険料などの支払がある 小規模企業共済等掛金控除 小規模企業共済法の共済契約に係る掛金、確定拠出年金法の企業型年金加入者掛金及び個人型年金加入者掛金、心身障害者扶養共済制度に係る掛金の支払がある 生命保険料控除 新(旧)生命保険料や介護医療保険料、新(旧)個人年金保険料の支払がある 地震保険料控除 地震保険料や旧長期損害保険料の支払がある 寄附金控除 国に対する寄附金やふるさと納税(都道府県・市区町村に対する寄附金)、特定の政治献金などがある 寡婦・寡夫控除 あなたが寡婦又は寡夫である 勤労学生控除 あなたが勤労学生である 障害者控除 あなたや控除対象配偶者、扶養親族が障害者である 配偶者控除 控除対象配偶者がいる 配偶者特別控除 あなたの合計所得金額が1,000万円以下で、配偶者の合計所得金額が38万円を超え、76万円未満である 扶養控除 控除対象扶養親族がいる 基礎控除 38万円の控除 「所得から差し引かれる金額」(所得控除)

控除には申告が必要なものと不要なものがあります。

例えば、基礎控除は全員対象の控除なので、申告の必要はありません。

対して、医療費控除などは、自身で申告の必要があるので、確定申告を行わなければなりません。

控除の種類を把握して、領収書の保管など自身に当てはまりそうな項目に対して、準備をしておきましょう。

所得税は先払い

所得税は前年の収入を元に計算されます。

「昨年◯◯万円ぐらいだったから、きっと今年もそのくらいの金額だよね?」

といった形で税額が決定します。

予め払った所得税に対して、各種控除を勤務先を通して行う年末調整。

1年間に起こった出来事を精算して、所得税を確定させるのが確定申告です。

年末調整で間に合わなかった出来事も、確定申告をすれば還付を受けることができます。

対して、住民税は後払いです。

収入を得た年の翌年から、前年の結果に対して課税されます。

退職した翌年も課税されるので注意しましょう。

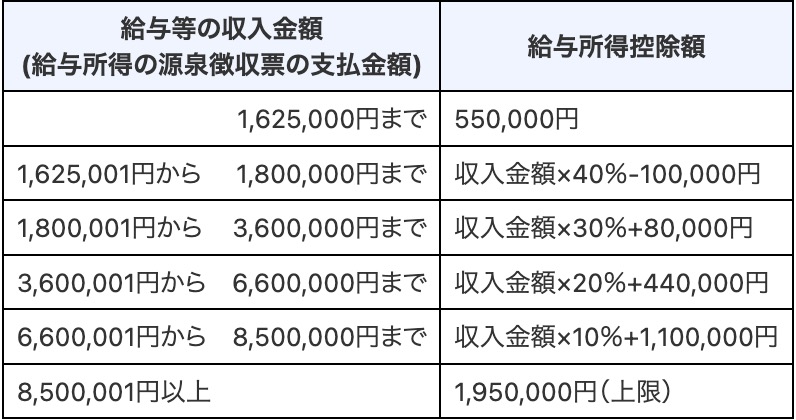

所得税の算式

まずは課税所得を求めます。

今回年収500万円を例に考えます。(社会保険料控除は考慮していません。)

収入ー給与所得控除ー基礎控除(48万円)ー社会保険料控除ー各種控除=課税所得

500万円✖️20%=100万円

100万円+44万円=144万円(給与所得控除)

500万円ー144万円ー48万円=308万円(課税所得)

308万円の所得税率は10%

308万円✖️10%ー97,500=210,500円(年間所得税 納税額)

節税方法

一般的に可能な節税項目が以下の通りです。

持ち家の方や、生命保険を契約していれば、年末に証書が送られてくるので、大切に保管しましょう。

証書の保管と年末調整が必要

- 生命保険料控除

- 地震保険料控除

- ふるさと納税

- 2000円の自己負担で節税ができ、返礼品がもらえます。

- 医療費控除

- 高額な医療費には、支払いの限度額があります。

- 扶養控除

- もしかしたら、親族を扶養に入れることで節税が可能かもしれません。

おすすめは「ふるさと納税」です。他の控除は、先に支払いがあり、あとから還付を受けるものですが、ふるさと納税は、2,000円の自己負担で数万円の節税効果があります。

コメント