つみたてNISAや長期投資で利用されるテクニックがドルコスト平均法です。

ある決まった期間で一定額を投資に充てる方法のことを指します。

(毎日、毎週、毎月など)

例えば、毎日変動する株価に対して毎月給料日の25日に1万円買う。といった感じで、設定を行います。

投資がよくわからない。怖いもの。損するかもしれない。

と思っている人は、少額からまずはこのドルコスト平均法で投資を始めましょう。

それが正につみたてNISAです。

上図のような、株価チャートを見たことはあるのではないでしょうか?

見方はわからなくて全然OKです。

こういう感じで、日々値動きする商品に対して、一定の金額で購入するのがドルコスト平均法です。

ドルコスト平均法は投資初心者の強い味方です。

投資する商品を間違えなければ、数年スパンで見れば利益が約束されています。

(おすすめ例:eMAXIS Slim 全世界株式(オール・カントリー))

毎月1,000円でもいいので、つみたてNISAを始めてみましょう。

株価は下がる時も上がる時もありますが、長期で見て右肩上がりなら大丈夫です。

毎月1,000円なので、2年で24,000円積み立てることになります。

一時的に見れば、いい結果の時で24,000円は26,400円(10%の利益)ぐらいに増えます。

(過去の歴史を振り返れば、3〜5%の結果が妥当と言われる水準です。)

もちろん時期によっては、マイナスの結果になる可能性もあります。

こうやって、2〜3年の間自身にダメージの無い範囲(今回のケースでは毎月1,000円)で感覚を養うことが重要です。(これが投資の練習期間です。)

「ドルコスト平均法で買うとこのくらいプラスになったり、マイナスの時があるのか〜」

「先月はプラスだったけど、今月はマイナスだな〜」

「マイナスになったことは何回かあるけど、いつも2、3ヶ月でプラスに戻るんだよな」

こういう経験ができるのです。

すると怖いと思っていた投資が、

投資ってまぁ、こんなもんでしょ?

と思えるようになるのです。

ドルコスト平均法を知り、投資を始めることは、

貯金大国日本で育ってきた、日本人のジリ貧生活から脱出への手がかりとなります。

まずはドルコスト平均法を知り、共に第一歩を歩き出しましょう。

メリット

値下がり局面で多く買い、高値では少なく買うことになります。

こうすることで、平均購入価格を下げ、購入数量を最大化できます。

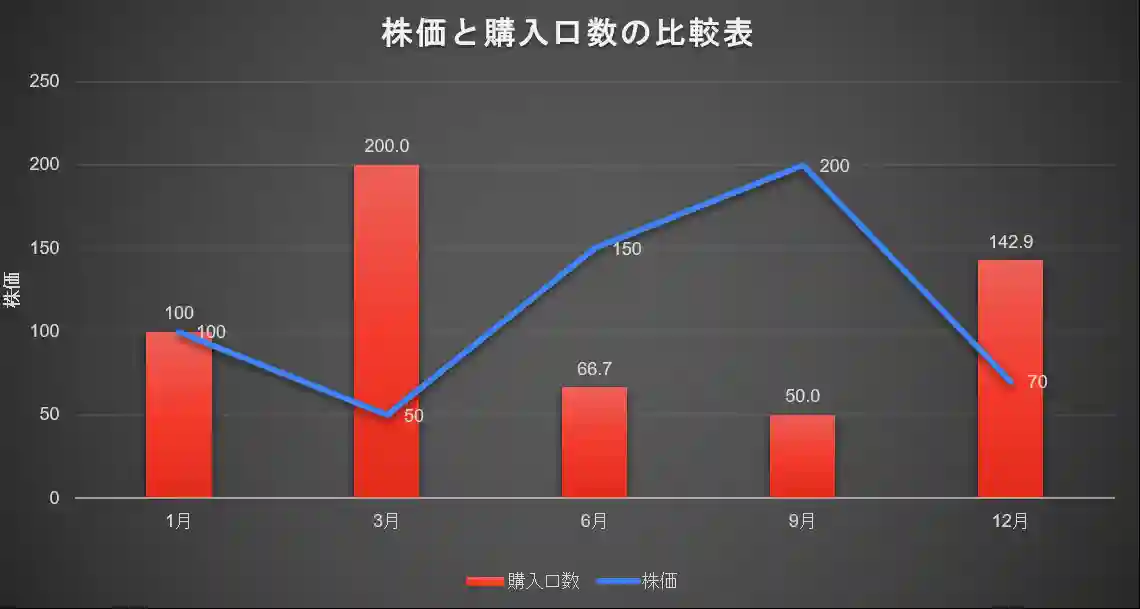

例:毎月の積立金額が1万円の場合(ドルコスト平均法)

1月は株価が100円なので、100口購入できます。

3月は株価が50円なので、200口購入できます。

この場合1月〜12月の合計買付金額と合計数量は、以下のようになります。

買付金額=5万円

買付数量=559.6口

では別の購入方法として、定量つみたてを以下のように考えてみます。

毎月100口の購入をします。(定量つみたて購入)

1月は株価100円✖️100口=10,000円

3月は株価50円✖️100口=5,000円

6月は株価150円✖️100口=15,000

9月は20,000円

12月は7,000円

この場合1月〜12月の合計買付金額と合計数量は、以下のようになります。

買付金額=57,000円

買付数量=500口

ドルコスト平均法では、5万円で559.6口買えましたが、

定量つみたてでは、57,000円で500口買うことになりました。

デメリット

効果を得られるまでに時間がかかる

毎月定額で買付を行うので、長く続けて効果が実感できる投資方法です。

昨日、今日で◯万円も儲かることはありません。

また、NISAで買う投資信託は何百、何千もの企業の詰め合わせパックです。

1つの企業の株価を1点買いするわけではないので、急に株価が2倍や半分になったりはしません。

投資信託を構成する企業の業績で基準価額は決まります。

元本割れリスク

将来的に成長する商品(国、業種、企業)を選んで投資しないといけません。

チャートが右肩上がりになっていることが絶対条件です。

長期にわたって毎月資金を積み立てるので、

将来価値が上がっていくものに投資しなければいけません。

注意点

値動きに一喜一憂しない

株の世界は上がることもあれば下がることもあります。

下落局面で始めた場合、資産がどんどん減っていくのが、目に見えてしまいます。

しかし、今一度目的を確認しましょう。

ドルコスト平均法が適しているのは、長期投資です。

下落局面は平均購入単価を押し下げ、安く多く買えるチャンスです。

例:投資開始1年目は毎月1万円の積立にする。

1年間投資を経験すれば、どのくらい(何%)目減りするなどが、体験できます。

慣れないうちから、何十万円もの目減りに精神が耐えられる初心者はそうそういません。

基準価額が下がっても、待てばやがて上昇局面を迎えることで、元通りになったり、資産が増えることを体で覚えましょう。

慣れてから、可能であれば積立額を増額しましょう。

経験値が貯まっていることで、下落局面を迎えても慌てなくなります。

むしろチャンスタイムと思えるようになります。

積立額を頻繁に変更しない

ドルコスト平均法は長期間、一定金額で買い続けることで効果を発揮する投資方法です。

前述した、初心者が少ない金額で経験を積み、経験値を得てから増額するパターンはOKです。

よくないのは「今月厳しいから…」、「来年車検があるから…」などと、目先の予定で積立額を減らすことです。長期投資は短くても15年。20年以上続ける事で、大きな運用成績を得られます。

積立投資を始める場合、15年先まで使う予定の無いお金ということを必ず頭に入れる。毎月稼いでいる月給から、積立られる金額を設定しましょう。

自動積立機能を利用する

つみたてNISA、iDeCoでは制度そのものが長期投資前提なので、積立投資で設計されています。

毎月10日に3万円投資しよう。などと自分で決めていても、いざその日になると

「もしかしたら、明日は少し下がるかも…」

「…読みが外れた。上がっちゃったから、高値で買うのは嫌だから下がるまで数日待とう。」

などと思い続け、結局価格は上昇し続け買えずに終わる。というのはよくある話です。

購入商品を間違えなければ、運用成績を大きく悪化させるのは人間の損したくない。得したいという感情です。

つみたてNISAやiDeCo以外にも、自動積立サービスを備える証券会社が増えています。

自動つみたては証券口座に入金した資金から自動的に購入手続きを行なってくれ、手間も省けて楽チンです。

日々株価を気にしてナーバスになるより、投資していることを忘れて、気づいたら資産が増えている。という方が幸せではないでしょうか。

出口戦略を考えておくこと

ドルコスト平均法は長年にわたって、資金をつみたてる投資手法です。

その資金は長年続ければ、高額になります。

NISAはいつでも引き出し自由ですが、iDeCoは60歳以降でないと受け取りができないので、

老後の生活資金や住宅の建て替え、旅行資金と、夢があることでしょう。

買い付けをしている投資信託が株式を多く含む商品であれば、

世界情勢(戦争や石油価格)、企業業績の悪化で下落局面を迎えることもあります。

受け取りを予定している、「自身が60歳になる時」が暴落真っ只中かもしれません。

暴落中に投資信託を現金化すれば、増えるどころか元本割れの可能性もあります。

未来は誰にも予想できません。

コロナショックのように1年で相場が回復することもあれば、5年かかった例もあります。

受け取り間近の暴落は人生設計を大きく狂わされることになります。

受け取り予定時期が近づいてくる50代以降は、株価が上昇局面の間に、

手持ちの信託を何割か売り、債券や元本確保型商品を購入(スイッチング)して、

増やした資産の使い方を考えておくのが賢明です。

まとめ

![]()

投資はめんどくさい。NISAもよくわからないと思っている人にこそNISAはおすすめです。

初めの設定さえしてしまえば、あとは本当にほったらかしです。

(パスワードは忘れないでください 笑)

忘れた頃に「え!?こんなに増えてるの」と思えるのが、つみたて投資(ドルコスト平均法)です。

毎月3万円のつみたて投資を20年続ければ、老後2000万円問題は解決すると言われています。

コメント