よしみさんは現在45歳のパートタイマーです。夫と2人暮らしで、3種類の保険に加入しています。

投資を始めるようになり、投入金額とリターンを意識するようになりました。

60歳以降の生活費についてシュミレーションし、夫と相談した結果終身保険の解約を検討するようになりました。

夫が最近保険を解約しようと話すんです。昔に契約した保険で、今解約すると損するはずなんですが、夫は解約してでも投資に回した方が将来的に増えると言っています。

ご主人とよしみさんは現在、どのような保険に加入しているのですか?

夫と私の医療保険と私の親族はいわゆる、がん家系なのでがん保険、それと私と夫の低解約返戻金型終身保険(貯蓄型)に入っています。

貯蓄型終身保険は「払込み費用」と「払込み期間」を設定し、死亡保証と障害保証を備えた保険ですね。

契約期間を満了すれば、払込み総額より多い返戻金を受け取れる保険です。

低解約返戻金型終身保険とは

貯蓄型保険の一種で、保険料を払うことで、万が一のときに死亡保険金や高度障害状態保険金を受け取るとともに、貯蓄性も備えた保険商品です。(保険金額は任意で設定可能で、200万円など)

保険期間は、一定期間(10年、20年、30年など)にわたって保険料を払い込み、満期時または死亡時に保険金を受け取る保険です。

低解約返戻金型なので、契約期間が短い内に解約すると元本割れを起こします。

一般に60歳まで払い込むと、払込総額の100%以上の返戻金を受け取れることになります。

解約が高齢になるほど返戻率は上がり、返戻金高額になります。

解約しなければ、死亡保証や障害保証を継続することが可能です。

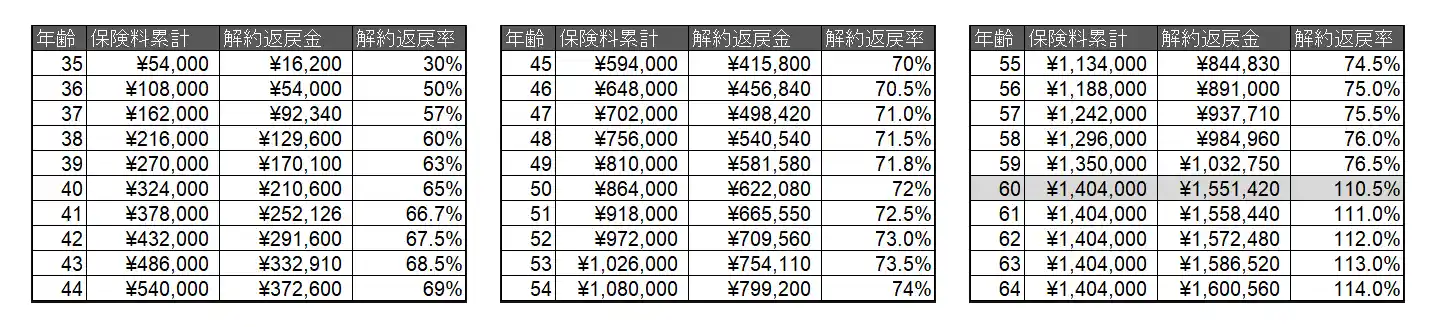

これが私が契約している保険の契約書です。

35歳の時に契約した保険で、月々の保険料は4,500円です。

(現在45歳)

- 年齢=よしみさんの年齢

- 保険料累計=よしみさんが保険会社に払い込んだ保険料の総額

- 解約返戻金=○歳時点で保険解約をしたら、戻ってくるお金

- 解約返戻率=払込保険料に対する解約返戻金の割合(100%を超えれば得したことになる)

解約した場合

現在45歳のよしみさんは、契約中の終身保険を解約すると41万5,800円の解約返戻金を受け取ることが可能です。

解約した場合

- 41万5,800円の返戻金を受け取れる

- 毎月4,500円の払込みが無くなる

解約した場合のデメリット

- 解約時点で元本割れする

- 保険契約期間中の死亡保証や障害保証が無くなる

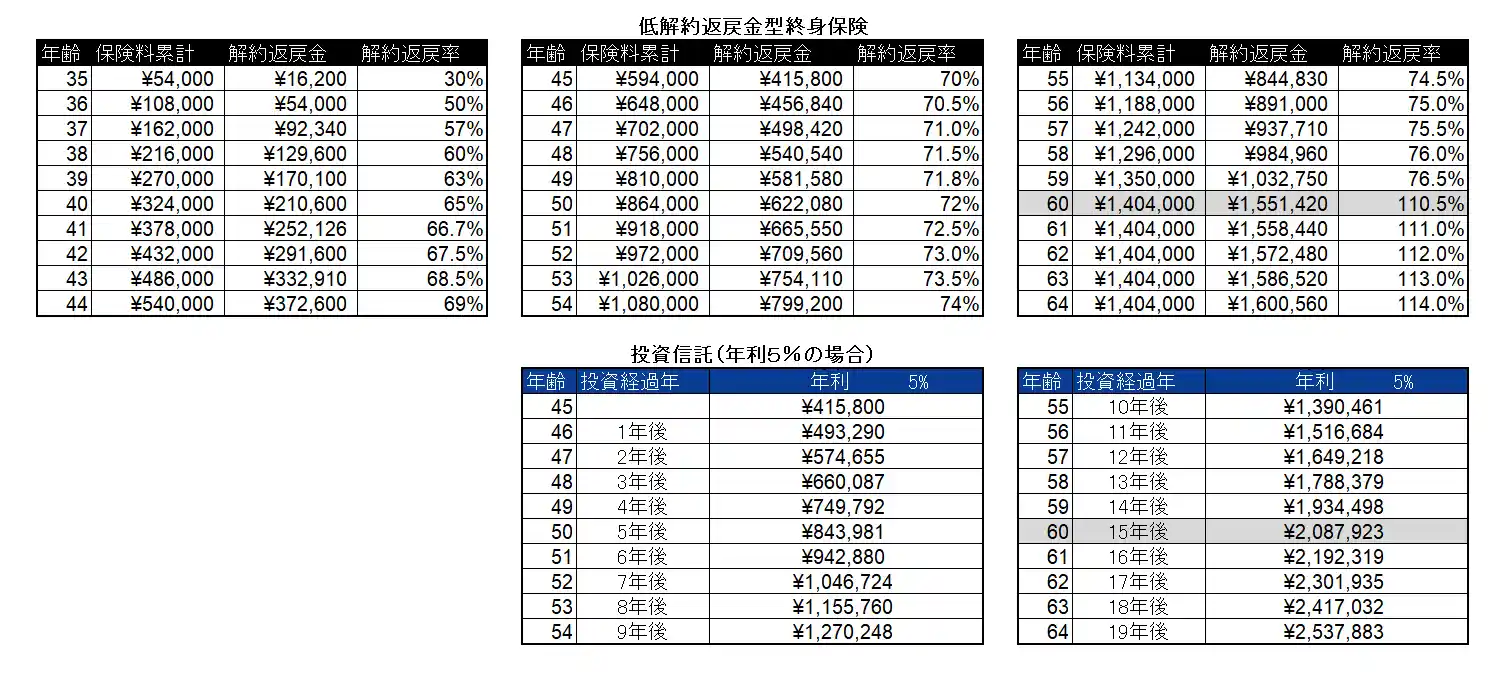

表2の上段は、保険契約書から今後の掛金と返戻金を表したものです。

下段は45歳時点で解約して、受け取った返戻金と保険の毎月掛金4,500円を投資信託の購入に充てた場合の試算表です。

例えばこの保険を解約して、解約返戻金の415,800円を投資に充て、

払込み保険料の4,500円を積立投資すると、保険を上回る運用をすることは十分可能ですよ。

60歳時点の評価額を比較しても、投資に充てた場合の方が53万円程度上回る結果になっています。

ご主人が保険を解約して、解約返戻金と毎月の保険料4,500円を投資に充てたい理由がわかりますね。

投資が保険を上回る理由

表2の投資信託は平均年利5%の利益を想定して計算しています。

これは、ある1年では10%下がる年もありますが、7%や8%上がる年もあり、期間平均すると年間のリターンは5%ということです。

過去30年のデータを確認すると…

米国株式に投資した場合の平均リターン=9.84%

全世界株に投資した場合の平均リターン=7.3%

対して保険の場合を考えると、

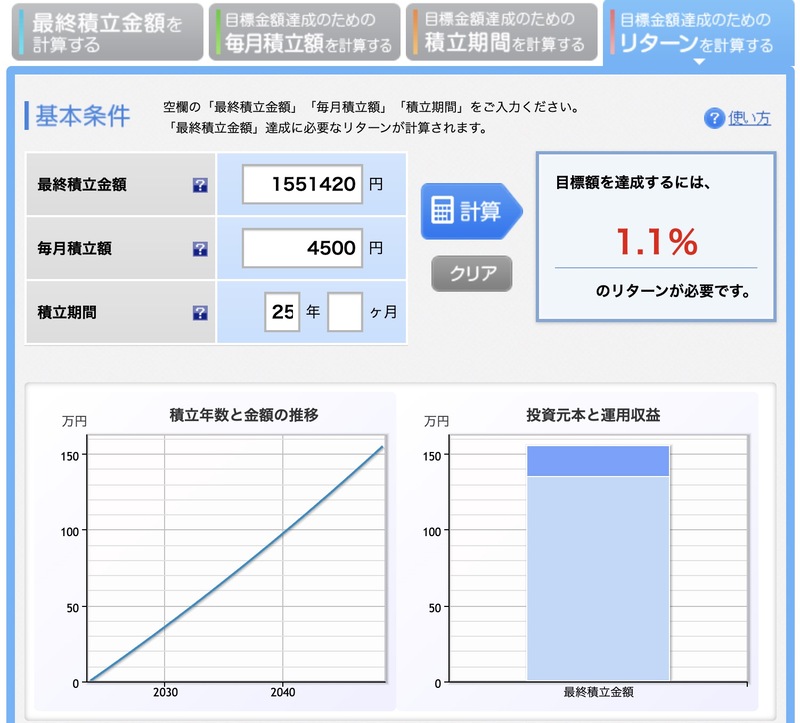

35歳〜60歳までを契約期間とすると、25年となります。

60歳時点の解約返戻率は110.5%なので、

投資のリターンに直すと毎年平均約1.1%となります。

よしみさんが契約している保険の成長率は年平均1.1%となります。

投資信託の予想利回り5%に対して、保険の利回りは1.1%は物足りないですよね。

銀行の預金金利が0.002%と比べれば良く見えますが25年資金拘束されてしまいます。

この利回りの差が投資が保険を上回る理由となります。

1,1%!?そんなに低いんですか??

せっかく、将来には得できると思っていたんですが・・・。

そうなんです。

貯蓄型保険よりも投資で運用したほうが利回りがいいということが解って頂けたと思います。

たっくん先生、色々ありがとうございます。

大変、勉強になりました。

これで心おきなく積み立て型の保険を解約できます。

あとは、つみたて型の投資ですね??

元本割れで一時的には損したように感じますが、それでも解約して貰える返戻金を投資にまわせば数年で元がとれちゃいますね。

解約前のチェックポイント

よしみさんは15年後に60歳を迎えることとなります。

外国株式のリターンは平均5%で想定しています。

これは10%上がる年もあれば、5%下がる年もあります。

15年後がもしかしたら下落相場の年かもしれません。60歳の時に必ず引き出したい資金だとしたら、全額株式投資はハイリスクな投資となります。

旅行資金や改築費用など、使うタイミングが調整できる資金用途であれば問題ありません。

逆に60歳の時に必ず無いと困る、日常生活費が用途だと危険な投資とも言えます。

もしも15年後に暴落が来たタイミングだとすれば、売らずに数年待てば良いのです。

歴史上過去の大暴落があった年も、5〜6年の期間があれば株価は回復(暴落前の株価に戻ること)しています。

コメント