65歳から受給できる年金。毎月いくら受給できるのか確認し、自身の投資計画やライフプランに役立てよう。

年金受給額の確認方法

確認方法は2種類。毎年ハガキで届く”年金定期便”と”ねんきんネット”への登録(マイナンバーカードが必要)自身の支払い状況や、払込金額、このまま払い続けた場合の将来的な受給額が確認できる。

繰上げ受給と繰下げ受給

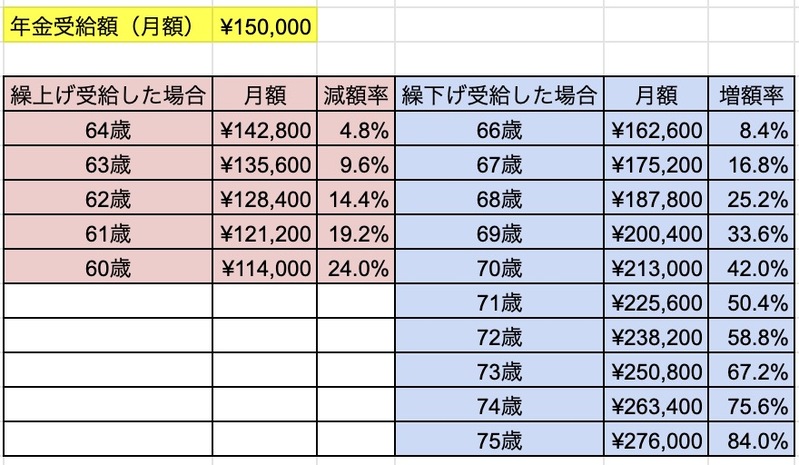

65歳から受給となっている年金だが、自身の生計次第で、受給開始を60歳〜75歳の範囲で1ヶ月単位で選択可能だ。年金受給開始は1回しか選択できない事だ(中断したり、やっぱやめたはできない)受給開始すると、決定した年金額が亡くなるまで支払われる事になる。年金の受給開始年齢は、生活費と貯蓄額、健康状態を加味して、慎重に決定しよう。

繰上げ受給は0.4%減(月)

早く年金が欲しい人は60歳から受給可能だ。しかし、早くもらう分、受給金額は減額される。計算式は

0.4%(1ヶ月あたり減額率)×12ヶ月=4.8%(1年間早く受給すると減額される)

繰下げ受給は0.7%増(月)

資産にゆとりのある人は75歳まで受給を遅らせられる。遅らせた分ボーナスが付加される。計算式は

0.7%(1ヶ月あたり増額率)×12ヶ月=8.4%(1年間遅く受給すると増額される)

年収500万の年金は月額15万円

勤続年数、標準報酬月額(月給)、賞与(ボーナスからも年金は払込されている)、自営or会社員によっても年金の受給額は様々だ。ざっくり4大卒の会社員で30歳から年収500万(以降、昇給なし)の年金受給額は月額15万円だった。

うーん。15万円と聞くと少なく感じる。

これが老後2000万円問題の言われか!

老後は食欲の低下(脂身の多い肉、寿司を毎日食べたいとは思わない)行動意欲の低下、などで、基礎生活費が下がると言うが、孫にお年玉をあげたり、気楽な老後を過ごしたいとは思う。やはり、老後への準備は必要だろう。

楽しめる範囲でなるべく遅らせよう

繰下げ受給の場合、0.7%×12ヶ月=8.4%だ。インデックス投資の年平均リターンは5%程度を見込んで試算している。1年で確実に8.4%資産が増える投資など思いつかない。つみたてNISAや、iDeCoを駆使すれば、老後資金を確保する事は十分可能だし、年利8.4%の年金投資はめちゃくちゃオイシイ。できれば、65歳以上は投資資金の出口戦略を見極めながら、年金受給はできるだけ遅らせたい。

一方、2019年のデータで平均寿命は男性81.41歳、女性87.45歳。健康寿命は男性72.68歳、女性75.38歳となっている。健康寿命とは、誰かの手を借りず、肉体的にも、精神的にも自立している状態だ。楽しむために資産運用しているので、お金は活動できる時に使おう。天国でお金を使う事はできない。

コメント