50代から資産運用を始めるのは遅いのでしょうか?

いえ、そんなことはありません。

20〜30代に比べて、50代に利点があると予想できるのは、貯蓄残高の大きさです。

一般に50代になると、子供の独立や住宅ローンの完済など、

固定支出の大きな金額が終了を迎え、貯蓄しやすくなる年代となります。

就労期間の長さや、支出の削減が可能になり貯蓄や投資をしやすくなる期間です。

最近会社の若い子達が投資やFIREの話をよくしていて、盛り上がってるんだが、

年齢も離れていてあまり詳しくは聞きづらい…

まことさんは株式投資に興味があるんですか?

お恥ずかしい話ですが、資産形成ができるのであればもちろん興味があります。

しかし、今からでも始められるのか。

私にもできるのか不安な要素はいくつもあります。

わかりました!

では、まことさんの現在の状況を整理してみましょう。

まことさんの現状

- 年齢54歳

- 60歳で定年退職を考えたいが資金面の不安もあるため、60歳以降も働き続けるか悩んでいる

- 投資経験や知識は無し

- 実家暮らしで両親と同居(独身)

- 貯蓄1,500万円

- 年収550万円

- 老後の生活資金に不安を感じる

両親は年金暮らしで蓄えも心配はいらないと言っていますが、

介護の可能性と私の生活資金が足りるか不安なんです。

まことさんには、2通りの投資案をご提案します。

1つ目はインデックス投資の積立です。

2つ目は高配当ETFへの定期積立です。

まことさんのリスク許容度は高い

54歳という年齢を気にしているまことさんですが、ご両親の蓄えがあり、実家ぐらしということで、毎月大きな出費となる家賃などの固定費が発生しません。

毎月の収入内で自由に使える金額が大きい人のことを、リスク許容度の高い人と言います。

反対に、家族構成

Aさん(本人)、妻(専業主婦)、子(中学生)、子(小学生)の4人家族を想定すると、

毎月家賃や食費、教育費などを給与の中から支払わないといけないので、

Aさんのリスク許容度はまことさんに比べて小さくなります。

Aさんは家族の生活を安定させるために、自由に使えるお金が少なくなるからです。

まことさんは収入のうち何に支出をするか選べる、とても自由度の高い人の部類に入ります。

このリスク許容度の高い人はとても投資に向いていると言えます。

リスク許容度の高い人の例

独身サラリーマン

DINKS(子無し夫婦)

仮にまことさんを大卒と仮定すると、

32年間で1,500万円の貯蓄をしたことになります。

1年あたり、46万円の貯蓄です。

今後もあと6年はこの貯蓄率を維持できる計算になります。

46万✖️6年=276万円の追加投資が可能な計算です。

インデックス投資

日経平均やTOPIXという言葉を聞いたことがありますか?

日経平均はプライム市場に上場する225社で構成されています。

TOPIXは東証に上場する企業全体の株価のことを指します。

これら市場全体の値動きを指す株価のことを「指数」と言います。

指数に連動することを目指した商品に投資することをインデックス投資と言います。

いわゆる平均値みたいな考え方でいいのでしょうか?

そうですね。

指数を見ると、景気が良いのかor悪いのか。

株式市場の全体的な動向を把握するために役立ちます。

米国株と全世界株

投資する人の大前提として、「今後世の中は良くなって発展していく」と思っていることが必須です。

経済発展しない地域に投資すると、元本割れの恐れがあります。

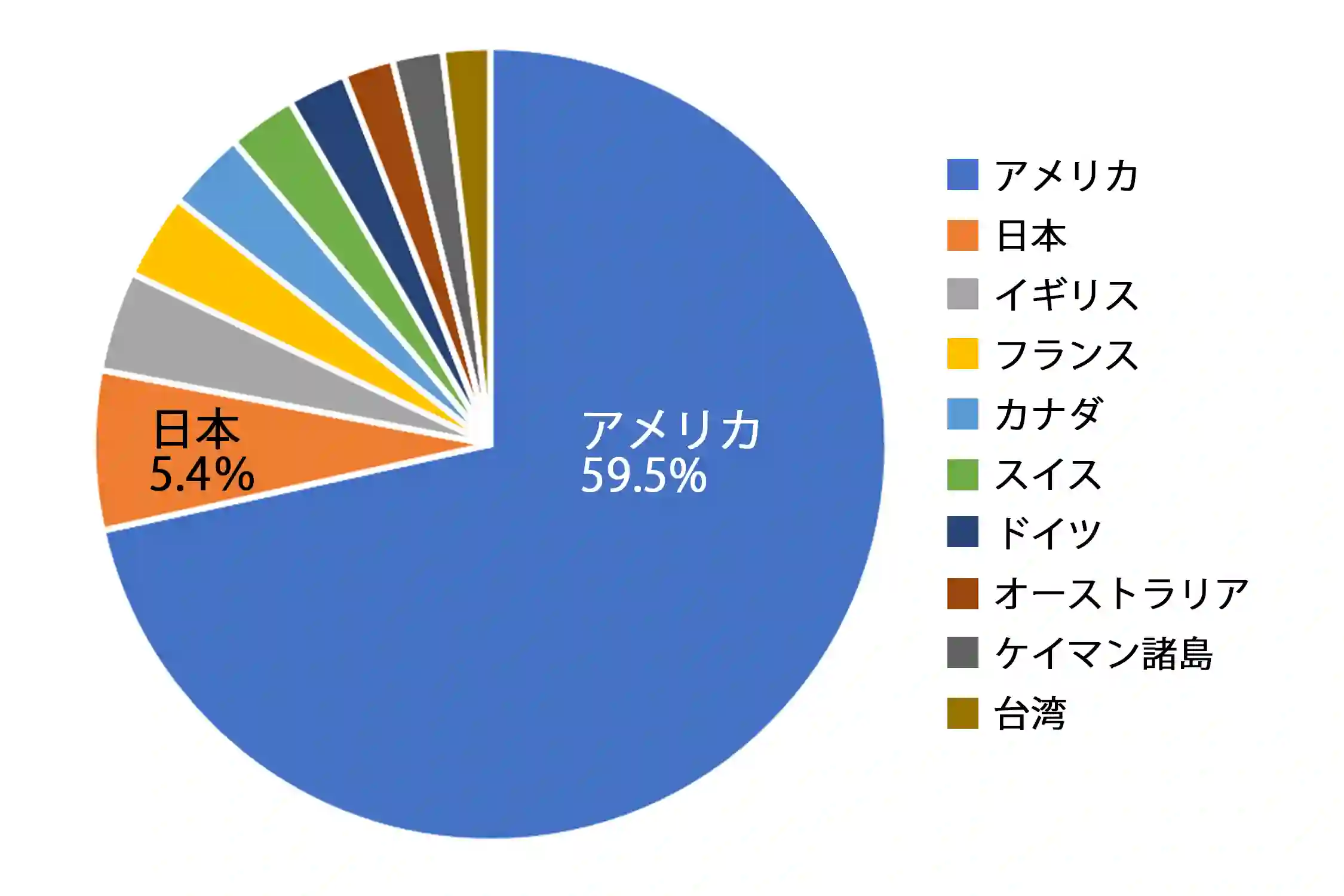

そこで今注目を集めているのが米国株と全世界株です。

全世界株とは、文字通り日本を含め欧州や米国に投資する商品です。

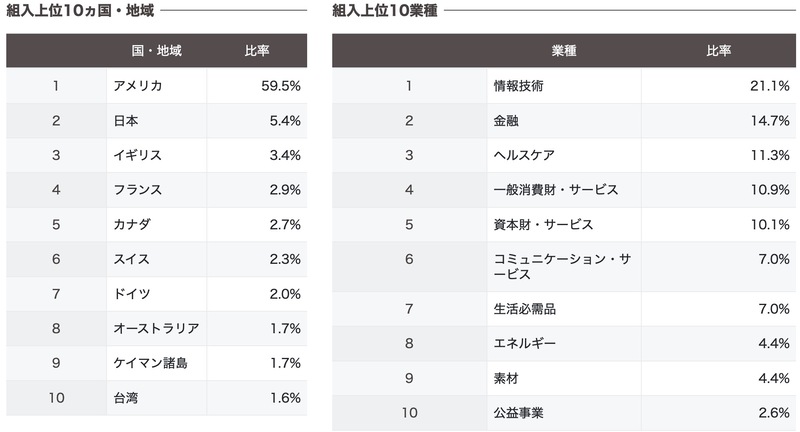

下記はeMAXIS Slim 全世界株式(オール・カントリー)の投資割合一覧です。

投資割合は経済規模が大きい地域に多く投資するので、アメリカが6割を占めます。

この割合は日々変化していくので、後にインドが台頭してくる可能性なども考えられますね。

全世界株を保有しておけば、どの地域の経済が伸びるかなど投資家のあなたは考えなくていいのです。

運営会社のマネージャーが投資地域や企業を常に最適化してくれます。

全世界株に投資するだけで、世界経済の成長の波に乗ることが可能です。

上図からもわかる通り、米国が世界経済の中心にいることは間違いないので、

米国株への投資は全世界株を上回る投資成績を残してきました。2050年ぐらいまで米国の人口は増加を続けるとも言われており、米国企業全体に投資する手法も人気です。

米国全体に投資する場合、eMAXIS Slim 米国株式(S&P500)がおすすめです。

今後も世界経済の中心は米国だと思えば、

⇨米国投資

他国の成長がいずれ世界を牽引すると思えば、

⇨全世界株投資

いくら増えるか

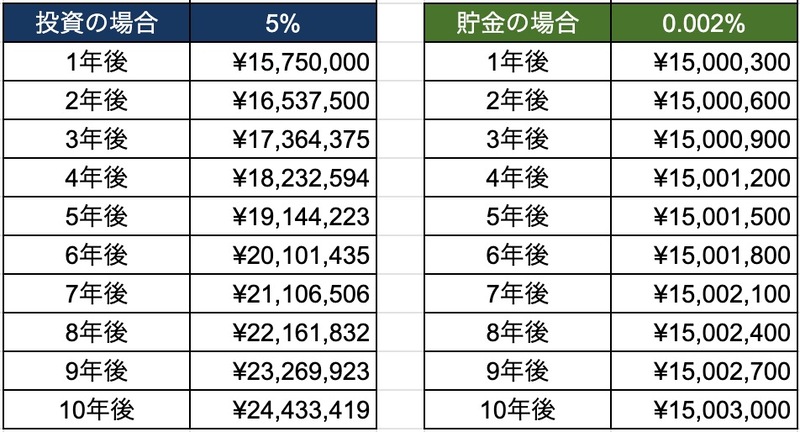

まことさんの貯蓄1,500万円を投資で増やすとどのくらい増えるか、確認してみましょう。

左表は外国株投資の平均運用利率5%を想定して、貯蓄1,500万円を複利運用した場合の1年毎の資産の増え方です。

右表は投資せずに銀行預金を続けた場合の、普通預金金利を適用した資産拡大のペースを1年毎に示したものです。

減らさない投資を検討する

まことさんが現在の貯蓄1,500万円を10〜15年の当面使用しないお金だと考えているのであれば、

全額を株式に投資することも可能です。(60歳以降も働きながら、資産運用を続けるプランです)

しかし、株式は短期的に大きく値を下げることもあります。

資産を減らすことを嫌うのであれば、株式100%でなく債券を混ぜましょう。

過去に言われる「暴落」という状況では➖40%程度、値を下げることもありました。

1,500万円が900万円に目減りしてしまう状況です。

退職間際にその状況は悲惨ですね。

株式と逆の値動きをするのが債券なので、

株が大きく下げた時に債券があると資産を守れるのです。

また、外国株への投資でリスクになるのが為替の存在です。

将来的に株価が上がっても、為替が円高方向に進むと資産が減ることもあります。

日本の年金を運用しているGPIFという機関では、

国内株式、国内債券、外国株式、外国債券の4つの商品にそれぞれ25%ずつ投資して運用しています。

まことさんのように退職の意向が強くなっている人は、

資産を増やすフェーズから、使うフェーズを迎えつつあることになります。

使うタイミングでは変動の大きい株式や、為替の影響を受ける外国商品への比率を減らしましょう。

GPIFの過去の運用成績では、年利3.6%とされています。

外国株式の過去平均5〜7%と比較すると見劣りしますが、

3.6%で運用しても、10年後には2,100万円を超える運用成績です。

つみたて商品の一部紹介

- 国内株式

- eMAXIS Slim 国内株式(日経平均)

- 国内債券

- eMAXIS Slim 国内債券インデックス

- 外国株式

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- 外国債券

- eMAXIS Slim 先進国債券インデックス

こういう商品を25%ずつ買えば良いんですね。

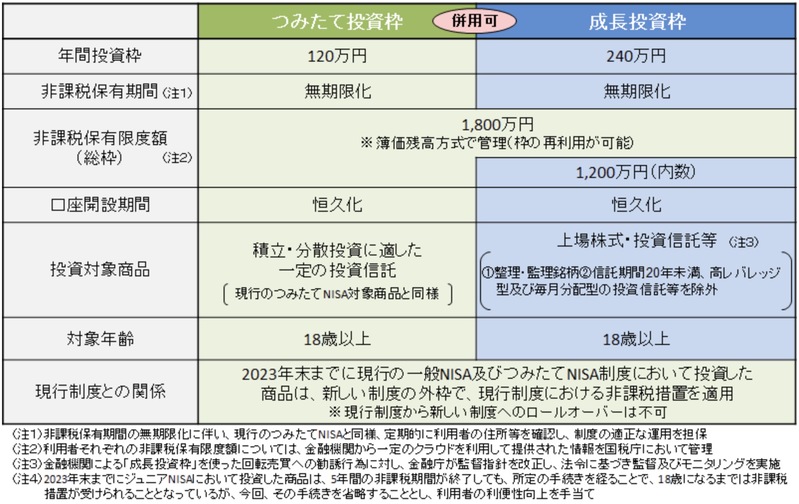

NISAの活用方法

新NISAでは毎月30万円のつみたて投資を実施しましょう。

毎月30万円✖️12ヶ月=360万円なので、

4年2ヶ月で貯蓄1,500万円を全額投資可能です。

まことさんの貯蓄スピードを考慮すれば、

5年で新NISAの投資枠1,800万円を使い切ってしまうことでしょう。

2023年枠は120万円の一括投資でも、つみたてNISAの40万円運用でもかまいません。

退職後のプラン

インデックス投資の資産の使い道は、定期的な取り崩しになります。

米国の研究で米国株式と米国債券に50%ずつ投資し、

毎年残存資産の4%を定率で取り崩し続けると、30年後でも資産は96%の可能性で残り続けるどころか、増えるという研究結果があります。(トリニティスタディ)

これはあくまでアメリカ人が米国株に投資した場合の研究結果です。

日本人が米国商品に投資する場合、為替の影響を受けるので、

歴史は円安方向に進めば投資成績は向上し、円高進行すれば投資成績は悪化します。

4%の取り崩しというのは1つの目安にしましょう。

全世界株や、国内商品に投資している場合は取り崩し率を3%に下げたり、

株価が低迷している時は、取り崩し率を下げるなどして、資産を長持ちさせる工夫をしましょう。

60歳で退職すると

60歳以降の収入がなくなるため、投資資金の取り崩しが必要です。

54歳〜60歳まで、年利3.6%で6年運用した資金は(表2より)、1,800万円に成長している見込みです。

また、年収550万円の厚生年金の金額はおよそ月額15万円程度です。

毎月の生活資金に充てる方法

1,800万円の4%は72万円なので、

72万円➗12ヶ月=6万円

6万円では生活費が足りないかもしれないので、

アルバイトや再雇用の労働が必要になるかもしれません。

たしかに月6万円の生活費は少なく感じます。

65歳以降は年金の受け取りが開始される

15万円+6万円=21万円

21万円が毎月の生活費になります。

60歳〜65歳で現役並みの生活を続ける場合

まことさんの年収から想定すると、

月額35万円程度の手取りだったと言えるでしょう。

35万円✖️12ヶ月✖️5年=2,100万円

2,100万円を5年間で使うことになります。

1,800万円の資産は4年2ヶ月で枯渇します。

年金支給開始まで持ちません。

今のままの生活は維持できないんですね。

少しお金の使いかたを考えないといけないな。

毎月使う金額を少し下げられれば、資産は長持ちします。

例えば毎月30万円なら、5年で1,800万円の支出なので、

ちょうど資産を使い切るようなイメージになります。

高配当ETF

持っている株数に応じて、定期的な分配金を得られるのが高配当株投資です。

米国高配当株

日本株に比べて配当意識が高いのと、ETFを買えば個別企業の選定に手間を割かなくて良いのが、

米国高配当株の魅力です。

配当利回りは3〜4%程度を想定しましょう。

おすすめ商品

- VYM

- 平均配当以上を出す400社に分散投資できます

- HDV

- 財務優良企業のうち、配当利回りの高い75銘柄で構成されている高配当株ETF

NISAの活用方法

高配当ETFの投資は、1,200万円の成長投資枠を使用することになる見込みです。

毎月20万円のつみたてを行いましょう。

20万円✖️12ヶ月✖️5年=1,200万円

5年でつみたてが終わる計算になります。

NISA枠で買った米国株の分配金に対する税金

米国で10%は課税を受け、引かれることになります。

NISA枠で購入しているので、国内課税20.315%は非課税の扱いです。

つまり、

配当金の90%が手元に振り込まれる形になります。

リターン

1,200万円投資した分配利回り3%の年間分配金は、

1,200万円✖️3%=36万円です。

36万円➗12ヶ月=3万円

毎月3万円の分配金が使える計算になります。

VYMとHDVの分配月は

3,6,9,12月の年4回です。4回合わせて合計3%程度の利回りです。

※VYMとHDVは増配(1株でもらえる配当金は増えること)傾向のため、

今回の計算では米国課税10%を考慮していません。

高配当ETFのリターン

- 毎月3万円の分配金

- VYM、HDVは値上がり益も狙える商品

- インデックス投資のように元本を取り崩す必要がない

退職後のプラン

60歳退職を考えると、毎月3万円の配当金で生活するのは厳しいでしょう。

年金支給開始の65歳までは何かしら労働が必要になりそうです。

65歳以降は年金15万円にプラスして、3万円の分配金が受け取れるので、

合計18万円の収入となる見込み。

高配当株のメリット

毎月使える金額はインデックス投資に比べて少ないが、

元本の1,200万円が手付かずなのは高配当株のメリットです。

持っているだけで分配金が入ってくるので、◯%で取り崩そう…。

など頭を悩ませる必要がありません。

60歳で完全退職を目指すには?

インデックス投資の収入では、毎月6万円の収入でした。

老後の年金支給額をベースに生活設計を立てることを想定すると、

毎月15万円に不足する金額は、

15ー6=9万円です。

この毎月9万円の不足を5年分蓄えられれば、

60歳での完全退職を実現できることになります。

9万円✖️12ヶ月✖️5年=540万円

運用利率はGPIFの運用利回り3.6%を基準とし、

為替変動などを考慮して、600万円の準備を目標にします。

楽天証券では、目標設定のために必要な金額、期間、運用利率などを入力するとシュミレーションしてくれる便利な機能があります。

まことさんの年間貯蓄46万円から逆算すると、毎月貯蓄額は3万8千円。

74,782ー38,000=36,782円

まことさんは定年までの残りの6年間、毎月の貯蓄を3万7千円増やし、

毎月7万5千円を投資できれば、60歳定年が現実になりそうです。

35万円の手取りから投資の7万5千円を除くと、27万5千円の手残りになります。

どうでしょう、老後のために少し努力できそうな金額でしょうか?

今まで何も意識せず、残った金額を貯蓄していました。

残りの6年を意識的に投資に回せるよう生活費の計算をしてみようと思います。

まことさんへのアドバイス

- 現状の貯蓄を債券や国内商品にも分散して投資しましょう

- 毎月手取り35万円の中から、削減できる支出を減らしましょう

- 残り6年間の最低つみたて金額は、毎月7万5千円です

- 7万5千円以上つみたてることで、まことさんの老後とご両親の生活の備えに安心が生まれます

- 60歳以降の取り崩し率を下げることで資産は長持ちします

- 取り崩し率を2〜3%に下げる

- 株式相場の下げ時期などは取り崩しペースを下げる

金融のプロ『SPJ』さんのブログでも、少額からコツコツ投資する手法を推奨しているよ。

コメント