かのアインシュタインは言いました。

「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う」

この言葉は投資家たちの間ではあまりにも有名な言葉です。

投資を行う上で最強の味方になる複利の効果について理解し、長期投資のモチベーションを上げましょう。

複利とは

文字だと難しい福利。

わかった気になっているけど実はイマイチ、ピンと来ていない方のために架空の物語で考えてみましょう。

あるところにジャックとジルという小学生がいました。

小学生のジャックとジルは毎日、掃除機かけるとそれぞれ100円のお駄賃を貰えます。

4か月が経ち2人の貯金額はそれぞれ12,000円になりました。

欲しかったレアアイテムに課金するぞー

ジャックは12,000円で欲しかったスマホゲームに課金してレアアイテムをゲットしました。

私はルンバを買うわ

ジルは12,000円でルンバを購入しました。

5ヶ月目からジルはルンバに掃除を任せ、別のお手伝いを100円でするようになりました。

ここで2人の5ヶ月目以降のお手伝いと収支状況を見て見ましょう。

ジルは掃除機かけはルンバがしてくれるので、何もしなくても毎日100円もらうことができます。

毎日掃除に費やしていた時間は、他の新しいお手伝いをして100円もらうことができます。

つまりジルは毎日200円のお駄賃を貰う事が出来ます。

一方、ジャックは貯めたお駄賃を使ってしまったので貯金は0円です。

これからも、また毎日掃除を続けて100円をもらいます。

同じ12,000円の貯金を目指す場合を想定してみましょう。

またレアアイテムのために掃除するぞー

ジャックは12,000円を貯めるのに4ヶ月かかります。

お掃除はルンバがしてくれるから、空いた時間で

お皿洗いをして、もう100円お駄賃を貰うわ

ジルはたったの2ヶ月で12,000円を貯めることができます。

さて、次にジルが買うのは、全自動洗濯機でしょうか?全自動食器洗浄機でしょうか?

2か月後ジルは2ヶ月で貯めた12,000円で今度は全自動食器洗浄機を買いました。

すると、今度はさらに空いた時間で洗濯のお手伝いをすることにしました。

そうしてジルは1日に合計300円のお駄賃を貰うことになりました。

その結果、次に12,000円を貯めるのに、たったの40日で済むようになりました。

ジルは複利の恩恵を受けられる行動をしているので、1日の稼ぎをどんどん増やすことができます。

単利と複利

”複利”というのは、元本を運用して得た収益を元本にプラスして、再び運用することです。

例えば、100万円を年利5%で運用したとしましょう。

100万円×5%=5万円 この5万円を使わず元本の100万円にと一緒に運用する。

(先の例では、ジルは5万円でルンバを買いました)

すると翌年の運用成績は以下のようになります。

(100万円+5万円)×5%=110万2千5百円

こうして得た収益を元本にプラスして運用を続けることを複利運用といいます。

複利の対義語は”単利”です。

単利は元本に収益をプラスせず、当初の元本のまま運用します。

100万円×5%=5万円 この5万円は運用に回さないので自由に使えます。

(株式の配当金などが、この例えに近い形です。)

翌年も元本を変えず、運用するので100万円×5%=5万円です。

100万円を5%で単利運用すると、毎年5万円のお年玉をもらえる形になります。

投資信託とETF

投資を始めると運用商品としてある「投資信託」と「ETF」。

商品によって特製はありますが、商品の中で投資利益を自動で複利運用できるのが投資信託です。

ETFは定期的に決まった時期に配当金(分配金)として利益が分けられます。

利益が分けられるので、複利商品の投資信託に比べて株価の成長は緩やかになります。

実はとんでもない実力「複利」

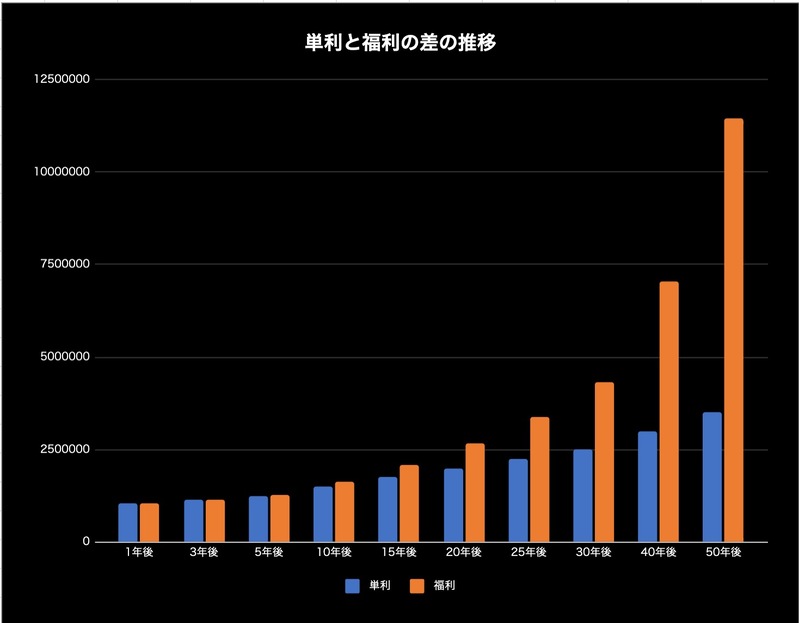

では、単利と複利はどちらが優秀なのか。

条件を変えず、100万円を年利5%で20年間投資した場合の成績を比べてみましょう。

単利の場合

5万円(毎年もらえるお年玉)×20年間=100万円(お年玉の合計金額)

100万円(投資元本)+100万円(お年玉の合計金額)=200万円

複利の場合

数式で説明するのは実に大変なので、運用成績を以下の表にまとめました。

投資元本100万円を、1年後に5%で得られる5万円を再び投資に回し、翌年は105万円に対して5%の利回りとなる図式です。

20年後には265万円になり、得られた利益を単利と比べると複利の方が65万円のプラスとなります。

この差は投資元本と運用期間が大きくなればなるほど、拡がることになります。

資産を倍にする72の法則

単利の場合、20年間運用すると資産が2倍にります。

複利には”72の法則”というのがあり、

72を金利で割ると、何年で資産が2倍になるか知ることができます。

金利1%の場合 72÷1=72 (72年で倍になる)

金利3%の場合 72÷3=24 (24年で倍になる)

金利5%の場合 72÷5=14.4 (14.4年で倍になる)

複利は入金力×運用期間で効果を発揮する

投資期間

表2からもわかりますが、30年後には100万円の投資元本は432万円にまで成長しています。運用開始直後からの1年は5万円の収益だったが、30年後には1年間で20万5806円の収益を上げています。

初年度に100万円を投じるだけで、あとは30年間放っておくだけで、332万円もの金額が増えるのです。

投資金額

複利は金額が小さいうちは気に留めない人が多いものの、金額が大きくなると誰もが腰を抜かす程のインパクトになります。

例えば、10万円の5%運用と1,000万円の5%運用を比較してみましょう。

10万円を投資すると、翌年には5,000円増えます。

この10万5,000円の翌年は11万250円に増えます。

1年で増えた金額は5,000円(1年目)→5,250円(2年目)

1,000万円を投資すると、翌年には50万円増えます。

この1,050万円の翌年は1,102万5,000円に増えます。

1年で増えた金額は50万円(1年目)→52万5,000円(2年目)

元本が大きければ、放っておくだけで増える金額は250円<2万5,000円です。この間両者が過ごす1年は同じ1年です。

この複利効果上手く活用しているのが、つみたてNISAやiDeCoです。

NISAは2024年から運用期間が無期限となり、NISA口座内で運用した投資商品は生涯非課税で運用が可能です。

NISAやiDeCoは複利効果だけでなく、毎月積立を行うことで投資元本は増加していきます。

さらにドルコスト平均法は長期投資と相性がよく、下落局面での精神安定の効果と将来の投資リターンを大きくさせる働きがあります。

コメント