今まで、就業先企業に企業型確定拠出年金の制度が導入されている人は、iDeCoに加入できませんでした。2022年10月に加入者要件の緩和がされたiDeCo。多くの会社員がiDeCoに加入できるようになりました。iDeCoの加入者要件は国民年金被保険者となっているため、保険料を毎月納めていれば、多くの人が加入できます。

ねぇねぇ、iDeCoって知ってる?

知ってるよ。

iDeCOは資産形成制度として、

資産が増えるだけでなく、

多くの税制メリットがあるんだ。

iDeCoのメリット

iDeCoとは資産運用の手段の1つで、口座の名前だと思ってください。

資産拡大効果

運用は投資信託、債券、保険などの商品を購入し、長期間を前提とし、運用を続けます。

運用を続けた商品を最終的に60歳以降に売却する事で、その差額が利益になります。

下図は、ある投資信託の一例です。

出典:楽天証券

基準価額というのが購入単価になります。(2018年2月1日の価格は10,689円)

出典:楽天証券

(図2の2022年2月1日の価格は15,798円)

2018年に買って、2022年に売ると5,109円の利益となります。(図1と図2の差額)

これがiDeCoで運用した商品の運用益です。

運用益が非課税

通常、株式や投資信託の運用利益には、20.315%の課税がされます。

しかし、iDeCoで運用すれば一定額が非課税となります。(後の退職所得控除で後述)上記の運用利益5,109円で考えると、

通常の特定口座の場合

5109×20.315%=1038円(納税することになる。)

5109ー1038=4,071円が口座に入金される

iDeCo(非課税口座の場合)

5,109円が丸々入金される。

掛金は全額所得控除

例:年収500万円の会社員の所得税率は20%、住民税は10%。

毎月2万円を拠出したとします。

2万×12ヶ月=24万円(所得控除の対象金額)

24万×(所得税20%+住民税10%)=7万2千円の節税効果

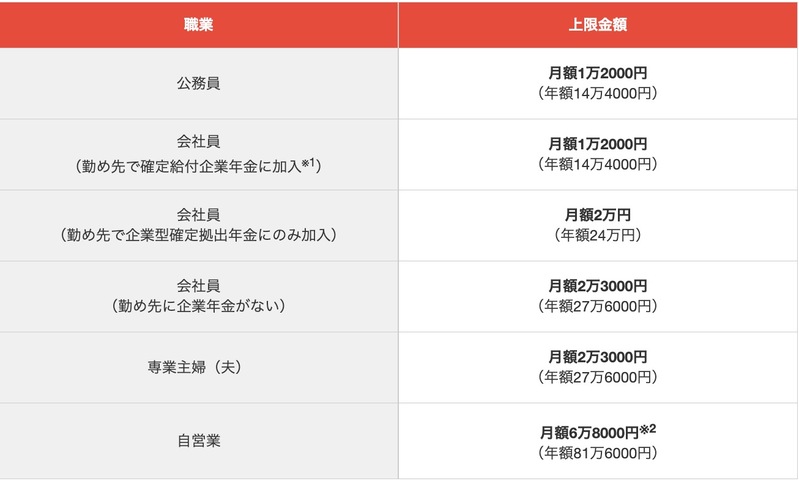

iDeCoの掛金は最低5,000円です。自身の職業により、上限金額は異なります。上限金額は下表の通りです。掛金は1,000円単位で設定可能です。

出典:iDeCoナビ

受取時、一定額まで非課税

現役時代はあまり意識している人も少ないかもしれないが、退職金を受けとる際に、日本には退職所得控除というものがあります。これを活用しない手はない。必ず活用しましょう。退職所得控除は就業先の勤続年数、iDeCoであれば加入年数によって、人それぞれ異なります。

出典:国税庁

30歳でiDeCoに加入し、30年間積立と運用を続け、60歳で受け取る場合の想定です。

800万×70万円×(30ー20)=1,500万円まで非課税で受け取れます。

勤務先に退職金の制度があって、iDeCoも運用したら1,500万円じゃ、足りないんじゃない?

そうだね。

運用成績にもよるけど、

iDeCoで毎月2万円の積立、30年間運用して、

年利5%の成績だったとすると、

最終的な受取額は2000万円を超えるね。

ぼくの退職金1,000万円はありそうなんだけど、

それじゃあ、iDeCoと合わせたら、

1,500万円を超えた分には税金かかるんでしょ?

受け取り時期をずらす事で

退職所得控除は2回使えるんだ。

勤務先の制度が確定拠出年金なら、

受取り時期はある程度選択できるはずだよ。

確認してみよう。

絶対2回使おう 退職所得控除

退職所得控除はある一定期間(5年)を経過すると、控除金額が完全復活します。

これがiDeCoの最強節税技です。日本の退職一時金の平均額は1,000〜2,000万円です。

60歳時に勤め先からの退職一時金とiDeCoを同時受取りすると、退職所得控除だけでは収まらないケースが出てきます。

退職所得控除を満額活用するには、以下の期間を空ける必要があります。

退職一時金・・・前年以前4年内は不可

確定拠出年金・・・前年以前19年内は不可

確定拠出年金を60歳で受給し、80歳でiDeCoを受け取るという手段は使えません。

iDeCoの受給開始期間は60歳〜75歳と定めがあります。

そこでおすすめしたいのが、60歳でiDeCoを受給し、5年後に確定拠出年金を受給する方法です。

大卒(22歳と仮定)から定年退職(60歳)まで1つの企業で働き続けたとすると、退職所得控除は2,060万円。30歳からiDeCoに加入した場合の退職所得控除は1,500万円。

60歳時のiDeCo受給は1,500万円まで非課税で受け取り、65歳時に確定拠出年金の受給は2,060万円まで非課税で受け取る事ができます。

「例題」iDeCoで1000万円、確定拠出年金(DC)を2000万円を一括でもらう。

60歳時にiDeCo、DC共に受け取りの場合

1000万円+2000万円=3000万円

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

3000万円ー2060万円(控除は大きい方が適用される)×1/2=470万円

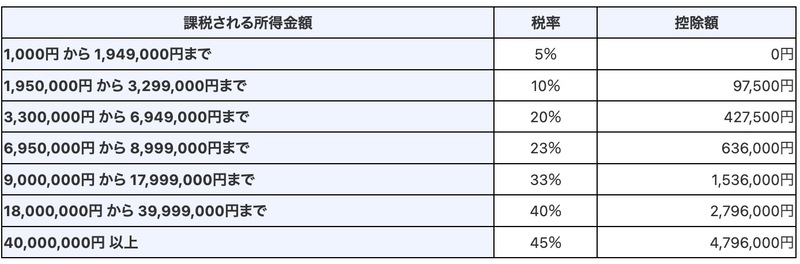

出典:国税庁

所得税率表から、

(所得税)470万円×20%ー42万7千5百円=51万2千5百円

(住民税)470万円×10%=47万円

(総納税額=所得税+住民税)51万2千5百円+47万円=98万2千5百円となる。

60歳時点で3,000万円の一括受け取りをすると、98万2千5百円納税が必要になります。

手取りは、29,017,500円です。

60歳でiDeCo受取(加入期間30年)、5年後に65歳でDC受取(加入期間38年)の場合

図4を元に計算すると、iDeCoは1500万円非課税、DCは2060万円非課税で受けとる事ができる。

つまり、iDeCo1000万円も、DC2000万円も非課税で受け取ることができる。

手取りは3000万円になる。(税金ゼロ)

受け取り方次第で、約100万円も手残りが変わります。100万円あれば、夫婦2人で1週間ヨーロッパに行く事も可能です。定年退職旅行にほ十分ではないでしょうか。

iDeCoのデメリット

60歳までの間資金拘束される

iDeCoに拠出した積立金は原則60歳まで引き出す事ができません。毎月の積立設定額は無理の無い範囲で設定しましょう。思わぬ出費に備える事が必要です。(業績悪化、ボーナスカット、転職、失業、疾病、冠婚葬祭など)積立金額の変更や、停止は年に1回可能なので、過度に恐れる必要はありませんが、頻繁な積立金額変更は運用成績に悪影響を生じる可能性が高いので控えましょう。(ドルコスト平均法)

元本割れのリスクがある

iDeCoは投資信託を購入する事で、値上がり益に期待する投資手法です。株の世界は上がる事もあれば、下がる事もあります。人口増、過去平均でも成長を続けているなど、長期投資で成績を考えましょう。

投資商品の選び方

①長期間で右肩上がりのチャートになっているか

過去数十年の歴史で、記憶に残る暴落。(リーマンショック、コロナショックなど)これから先も暴落は何度か起こると思います。重要なのは、暴落後も長期で見れば回復しているか、業績優良な企業によって回復しているか確認しましょう。

②管理費用(信託報酬)は低いか

管理費用というのは証券会社に払う手数料の事です。

総積立金額×管理費用=年間コスト

積立金額が低いうちは気にならないかもしれないが、長期で見れば運用成績に直結します。

例1:積立金額100万円、管理費用2%

→毎月拠出して積み立てた100万円から、年間2万円を証券会社に支払っていることになる。

例2:積立金額500万円、管理費用0.1%

→年間コストは5,000円

③将来性のある投資先になっているか

投資信託はお弁当詰め合わせパックみたいなものです。決して、トヨタやdocomoのような1つの企業に投資しているわけではありません。何百社、何千もの企業に分散投資しています。

自分が何弁当を買おうとしているのか確認しておきましょう

今回紹介した、楽天•全世界株式インデックスファンドは世界中の企業に分散投資している銘柄です。投資割合は米国80%以上(9000銘柄以上)アメリカは世界最大の経済大国です。人口も右肩上がり、日本でも多くの人が利用している、iphone、Googleはアメリカから生まれました。

まとめ

•企業型確定拠出年金(DC)の加入者もiDeCoが使えるようになった。

•掛け金の節税効果は年収500万円で年間4万8千円。

•長期チャートで右肩上がりの投資信託を買う。おすすめは楽天VT、emaxis slim 全世界株式(オール・カントリー)

•経費率の安い投資信託を選ぶ。(目安0.2%以下)

•30年加入で1,500万円の退職所得控除。

•受け取り時、iDeCoを先、DCを後に受給すると退職所得控除は2回使える。(約3,000万円の節税)

コメント