2024年スタートの岸田NISAの波にのまれ、扱いが小さくなりそうなiDeCoだが(笑)iDeCoのメリットは、毎年の節税効果と、60歳でiDeCoを受給し、65歳で勤務先で加入していた確定拠出年金を受給する事によって、退職所得控除を2回使える事だ。勤務先で確定拠出年金が導入されている人、投資に興味はあるけど、よくわからない人。上記に当てはまる人は、iDeCoとNISA(つみたて)だけ押さえておきましょう。

書類申込

楽天証券にログインし、上部メニューバーにある、”確定拠出年金 iDeCo”をクリックすると、自身の労働形態(自営、会社員、専業主婦(夫))など、簡単な選択項目があるので、選択し申し込む。(STEP1が終わる)

2〜3日でiDeCoの申込書類が郵送されてくる。添付の記入見本に従って、記入し楽天証券に返送する。(勤務先で企業型確定拠出年金に加入している人は、記入→勤務先に提出(必要事項を記入してもらう)→楽天証券に返送)

申込書にある拠出金額は5,000円以上から上限値の範囲で設定可能。重要なのは60歳までの間、同じ金額をつみたてられるかです。今後のライフプラン(結婚、出産、住宅など)も想像して設定してください。拠出金学の変更や停止は可能だが、長期投資の武器であるドルコスト平均法と複利の効果が活かされなくなってくる。

STEP2〜4は1週間強、STEP4〜5は1ヶ月強の時間がかかりました。

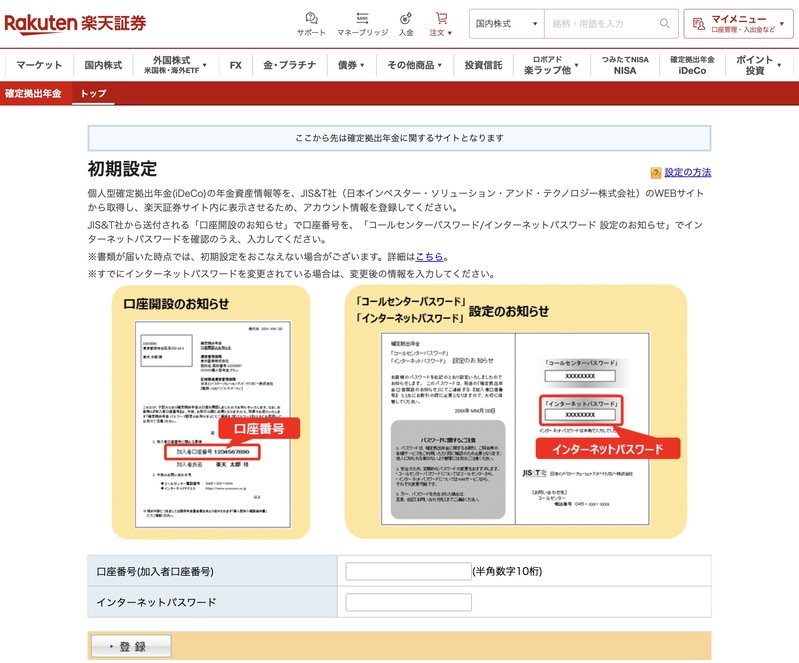

ログインと初期設定

STEP5が完了すると登録メールアドレスに案内が📩送られ、iDeCoの画面が上記のように変わっている。口座番号とインターネットパスワードの郵便はメール受信から2日程度で届きました。

ログインすると上記の画面になるので、もう一度、”確定拠出年金 iDeCo”をクリック

↓

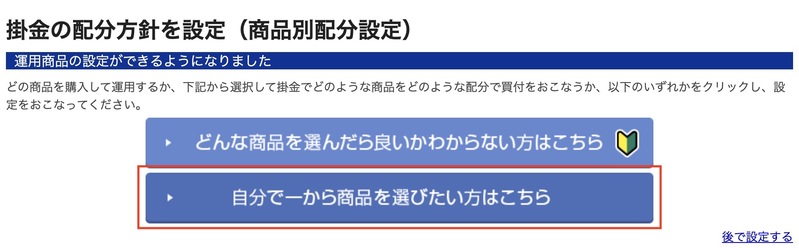

運用商品の選択画面になる。複数商品の組み合わせも可能。合計で100%になるよう入力する。商品の選定基準は、以下3点です。

- 基準価額が右肩上がりか

- 信託報酬は低水準か

- 自分が納得できる投資先か

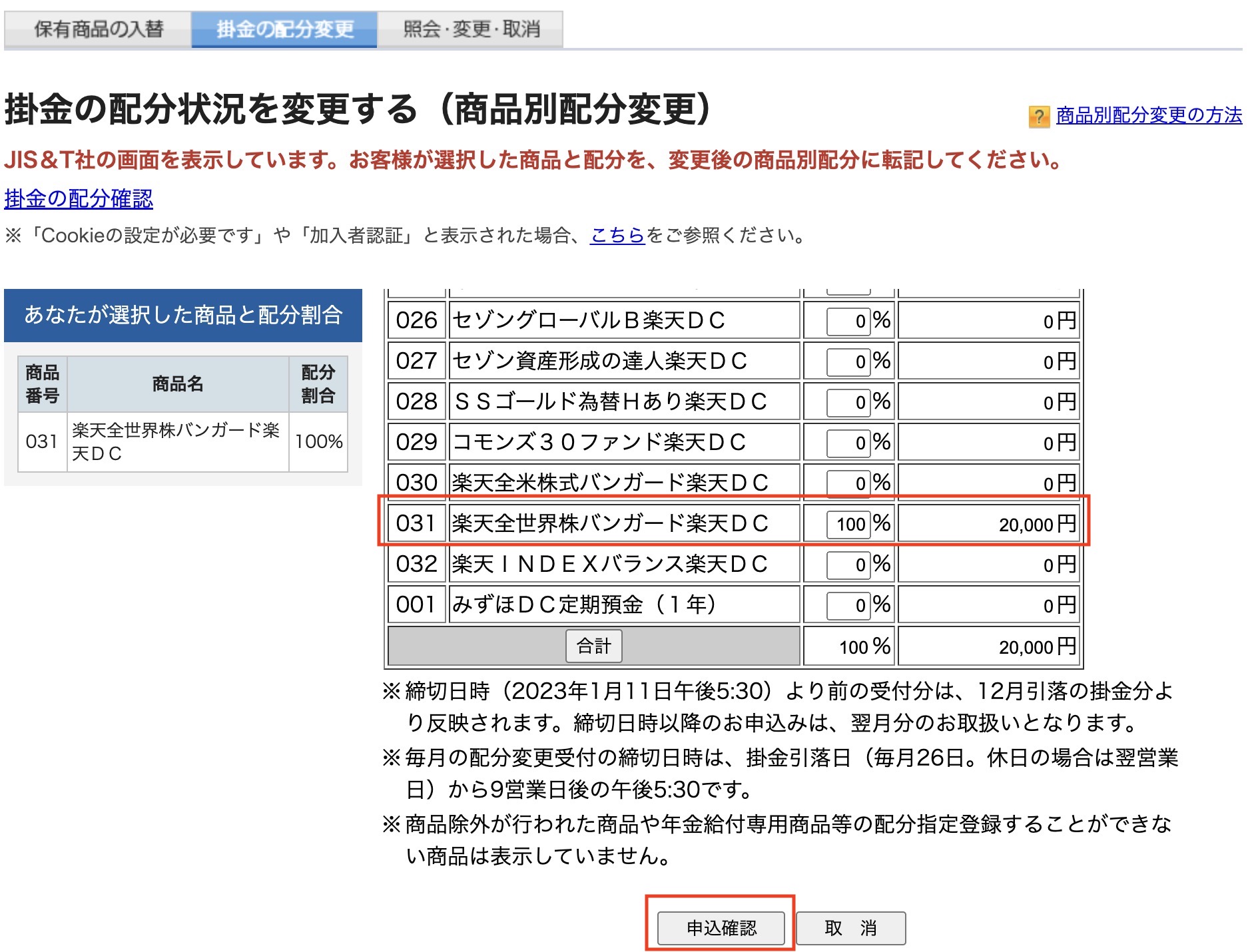

私は楽天VT(全世界株式)を選択。楽天VTI(米国株式)でもいいんですが、つみたてNISAで米国投資しているのと、30年近く引き出せないので、新興国の成長と米国の停滞リスクを考え、選びました。

もう一度、同じように合計100%になるよう入力。画面を下の方までスクロールすると”申込確認”のボタンがあります。

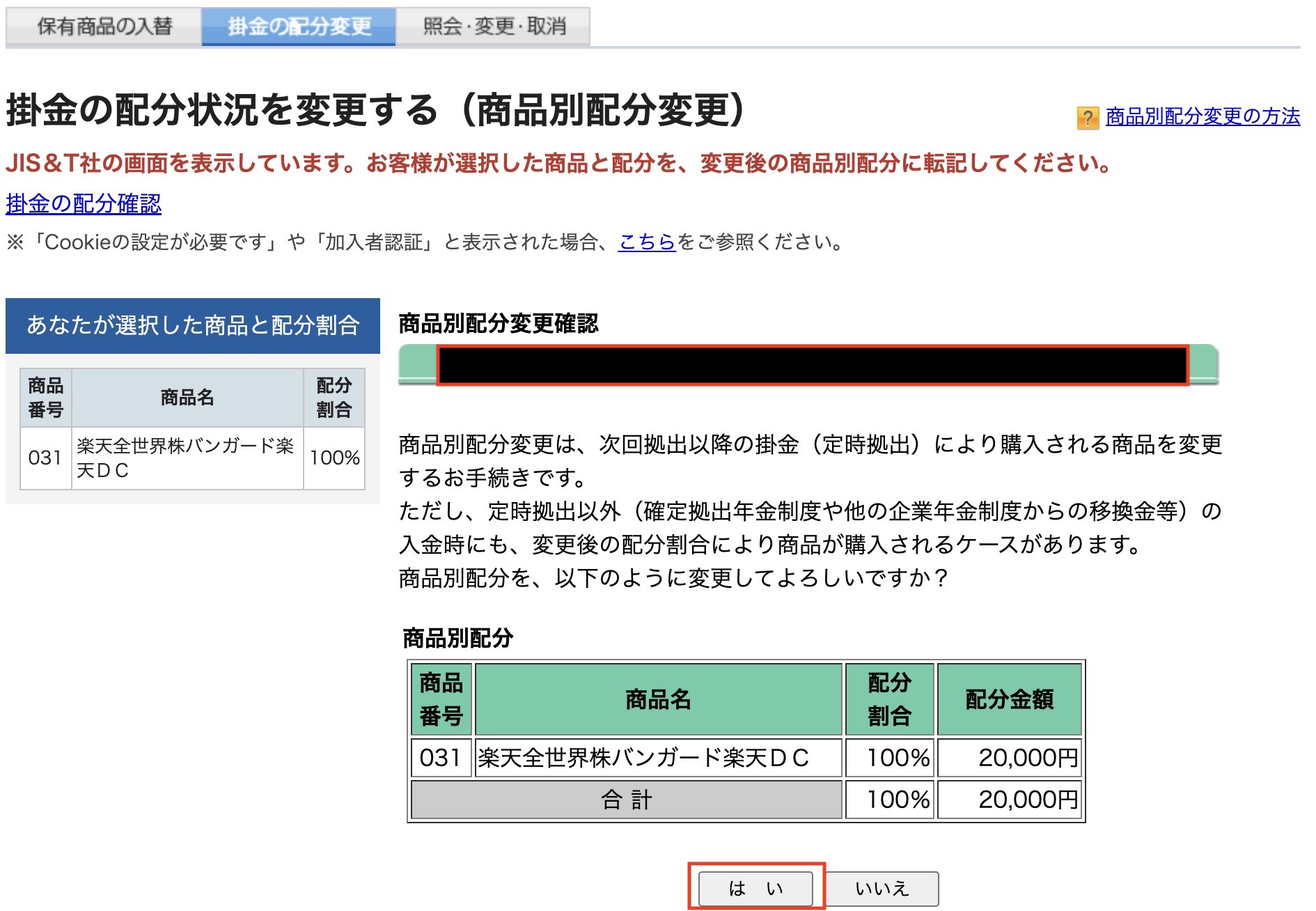

最終確認画面。運用商品の変更やスイッチング(今まで買った商品を売却し、他の商品を購入する事)は可能なので、思い詰めなくて大丈夫です。

上記画面になれば、iDeCoの設定は全て完了。お疲れ様でした。

iDeCoは受け取り時期の決まった資産運用なので、出口戦略が肝になります。

まだ先のことだから。と思わず、今のうちから受け取り時のことも想定しておくようにしましょう。

コメント