2024年、1月4日開始の新NISAのスタートとほぼ同時に今年が始まり

上半期が終了し、後半に突入しました。

新NISAは、国策の後押しや、FIREブーム、コロナウイルスやウクライナ戦争によるインフレの加速等、「投資」を後押しする力が多かったこともあり、昨年の1,3倍程の口座開設者数となりました。日本の20歳以上人口9,700万人と、新NISA口座開設者数の1,500万人から考えると6人に1人はNISA口座を開設したことになります。

では年初の1月4日時点で株価で買っていたとしたら7月17日現在の株価は”いくら”になっているのでしょうか。

今回は日経(平均)225社に選定されている企業の株価を見てみたいと思います。

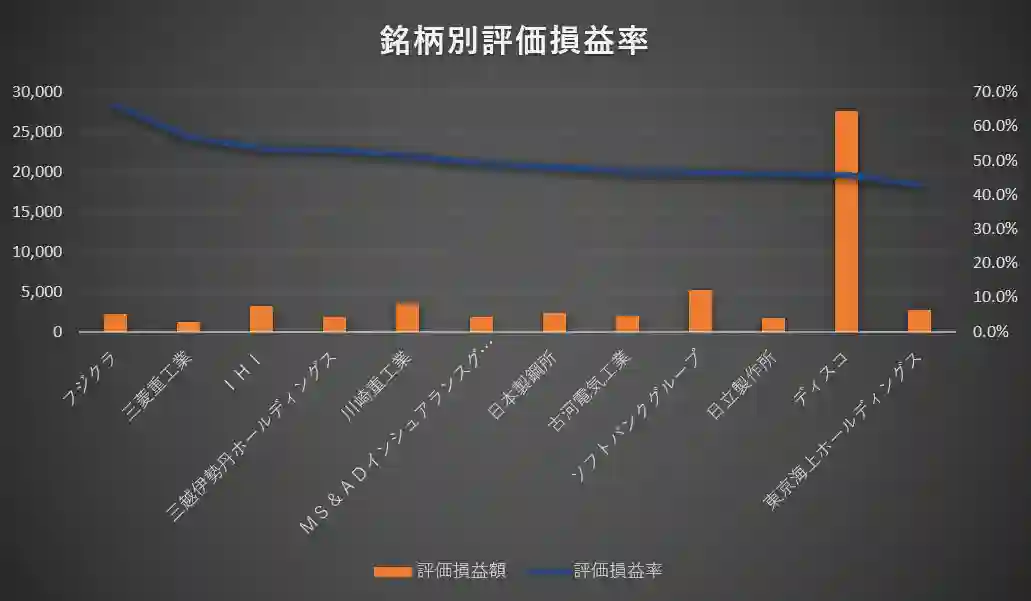

値上がり率1位は「フジクラ」

年初からの評価損益率の伸び率が1番高かったのは「フジクラ株式会社」(証券コード5803)でした。

フジクラ株式会社(5803)

フジクラ株式会社の株価は年初の時点では1,112円でした。

7月17日時点での株価は3,297円で+2,185円

評価損益率は66.3%でした。

事業内容

フジクラ株式会社は、1885年に創業された、電線・ケーブル、光ファイバーケーブル、システム機器などの開発・製造・販売を行う総合電線メーカーです。

世界50カ国以上に拠点を持つグローバルさが強みです。

電力事業、通信事業、自動車事業、産業システム事業の4つの事業セグメントを中心に事業を展開しています。

業績

2023年度の連結業績は、売上高3兆2,214億円、営業利益2,325億円、当期純利益1,503億円となり、いずれも前期比増収増益と好業績でした。

特に、光ファイバー通信事業と自動車事業が好調に推移し、業績をけん引しました。

株価

年初来高値は3,417円(2024年5月14日)、年初来安値は2,767円(2024年1月17日)です。

今後

フジクラは、今後も光ファイバー通信事業と自動車事業の成長を軸に、事業拡大を進めていく予定です。また、デジタル技術を活用した新事業の創出や、ESG経営の推進にも注力していくとしています。

「業種別」値上がり率トップ3

個別銘柄ではフジクラがトップでしたが、NVIDIAを筆頭に投資界隈を賑わせた「半導体」のようなセクター(業種)はどの部門が伸ばしたのか見てみましょう。

また、下図では半導体は精密機器に分類されます。

1位 造船

上のグラフの日経255における「造船」という業種は「川崎重工業(7012)」1社のみとなります。

1. 造船部門の好調

- LNG運搬船の需要増

世界的な脱炭素化の流れを受け、LNG(液化天然ガス)燃料の需要が増加。LNG運搬船の需要が拡大し、川崎重工業の受注が好調に推移したことが考えられます。 - 大型プロジェクトの獲得

海上風力発電関連や防衛関連など、大型プロジェクトの獲得が発表されたことで、今後の成長期待が高まり、株価を押し上げた可能性があります。

2. ロボット事業の成長

- 産業用ロボットの需要拡大

製造業の自動化が進み、産業用ロボットの需要が拡大。川崎重工業は、産業用ロボット分野で高いシェアを有しており、この分野の成長が株価に貢献したと考えられます。 - サービスロボットの開発

医療分野や物流分野など、サービスロボットの開発が進展。今後の成長期待が高まり、株価を押し上げた可能性があります。

3. 航空宇宙事業の回復

- 航空機需要の回復

コロナ禍からの回復に伴い、航空機需要が回復。航空機エンジンや航空機部品の需要が拡大し、川崎重工業の航空宇宙事業の業績が改善したことが考えられます。 - 宇宙開発関連の動き

宇宙開発関連のプロジェクトが活発化し、川崎重工業の宇宙事業への期待が高まった可能性があります。

4. その他要因

- インフラ投資の拡大

世界的なインフラ投資の拡大が期待され、川崎重工業のインフラ関連事業への期待が高まった可能性があります。 - 為替の影響

円安が進行した場合、海外売上高の円換算額が増加し、業績にプラスの影響を与え、株価を押し上げた可能性があります。 - 市場全体の動向

日本株全体が上昇トレンドにある場合、川崎重工業の株価もその流れに乗る形で上昇する可能性があります。

2位 精密機器

精密機器セクターの株価上昇の考えられる要因を考えてみましょう。

1. AI(人工知能)関連の注目度上昇

- 生成AIの進化

ChatGPTなどの生成AIの登場により、AIに対する注目度がかつてないほど高まりました。精密機器メーカーは、AI開発に必要な半導体やセンサーなどを供給しており、この分野の成長が期待されています。 - 自動運転技術の発展

自動運転技術の開発が加速しており、それに伴うセンサーや制御システムの需要が増加しています。精密機器メーカーは、これらの部品を供給することで、成長の機会を得ています。

2. 半導体不足の緩和

- 生産能力の増強

世界的な半導体不足が徐々に解消に向かう兆しが見られ、半導体関連企業の業績が改善しました。精密機器メーカーは、半導体を原材料として利用するため、半導体不足の緩和は業績にプラスに働きます。 - 半導体高価格の是正

半導体の高価格が是正され、製造コストが低下したことで、精密機器メーカーの収益性が改善した可能性があります。

3. デジタルトランスフォーメーション(DX)の加速

- 企業のDX投資拡大

企業は、DXを推進するために、さまざまなIT機器やソフトウェアへの投資を拡大しています。

精密機器メーカーは、これらの機器やソフトウェアの開発・製造に関わっており、DXの加速は業績にプラスに働きます。 - リモートワークの普及

コロナ禍以降、リモートワークが普及し、それに伴う通信機器や周辺機器の需要が増加しています。精密機器メーカーは、これらの製品を供給することで、成長の機会を得ています。

4. 中国経済の回復期待

- 中国経済の底打ち感

中国経済は、新型コロナウイルス感染症の影響から徐々に回復に向かう兆しが見られています。中国は世界最大の製造業国であり、中国経済の回復は、精密機器メーカーの業績にプラスに働きます。 - 政府による政策支援

中国政府は、経済回復を支援するためのさまざまな政策を実施しており、これが精密機器メーカーの業績を後押ししています。

その他考えられる要因

- 為替の影響

円安が進行した場合、海外売上高の円換算が増加し、業績にプラスの影響を与え、株価を押し上げた可能性があります。 - 市場全体の動向

日本株全体が上昇トレンドにある場合、精密機器セクターの株価もその流れに乗る形で上昇する可能性があります。

3位 保険

保険セクターの株価上昇の要因を考えてみましょう。

台風や地震などの自然災害が起こったり、おこるかも・・・の時点では保険加入者が増え業績が上がる可能性が高いと思われますが

実際に大規模な災害が起こってしまうと保険会社は大量の保険金の支払いが発生してしまい業績を圧迫してしまう可能性もあります。

1. 金利上昇による影響

- 運用益の増加

金利上昇は、保険会社が運用する資産からの運用益増加に繋がり、収益性の改善が期待できるため、株価の上昇要因となります。 - 埋蔵損失の減少

長期金利上昇は、保険会社の保有する債券の評価損を減らし、埋蔵損失の減少につながり、財務体質の改善が期待されます。

2. 経済回復による影響

- 保険料収入の増加

経済回復に伴い、企業活動が活発化し、保険料収入が増加することが期待されます。 - 投資需要の拡大

経済回復に伴い、投資需要が拡大し、保険会社の運用資産が増加することが期待されます。

3. 株主還元の強化

- 配当増や自社株買い

保険会社が配当増や自社株買いを実施することで、株主への還元が強化され、株価が上昇する傾向があります。

4. ESG投資の拡大

- ESG評価の向上

ESG投資が注目される中、保険会社のESG評価が向上すると、投資家から高い評価を受け、株価が上昇する傾向があります。

5. 市場全体の動向

- 日本株全体の堅調な動き

日本株全体が上昇トレンドにある場合、保険セクターもその流れに乗る形で上昇する可能性があります。

6. セクター内での相対的な魅力

- 他のセクターとの比較

他のセクターと比較して、保険セクターが相対的に高い成長性や安定性を期待され、資金が流入した可能性があります。

7. 個別企業の業績改善

- 新規事業の展開

新規事業の展開や、既存事業の改革など、個別企業の業績改善が期待され、株価が上昇した可能性があります。

8. 規制緩和の影響

- 保険商品の多様化

保険商品の多様化が進むことで、新たな収益源の開拓が期待され、株価が上昇する可能性があります。

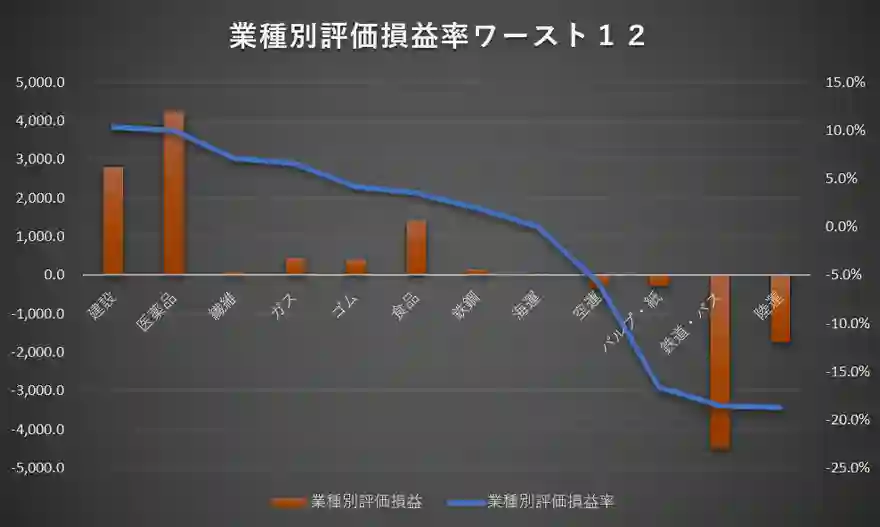

業種別 値下がり率 ワースト3

1位 陸運

陸運業種の2024年上半期の株価下落と業界を取り巻く不安要素と今後の展望

株価下落の要因

- 燃料価格の高騰

国際的な情勢や地政学リスクの影響により、原油価格が変動しやすく、結果として燃料費が上昇傾向にあります。

陸運業は燃料費の高騰に直結するため、収益性の悪化につながり、株価に負の影響を与えていると考えられます。 - 人手不足

日本社会全体が少子高齢化の影響を受け、人手不足が深刻化しています。

特に、トラックドライバーなど、肉体労働を伴う仕事は敬遠されがちで、人材確保が困難な状況です。人手不足は運送能力の低下や人件費の上昇につながり、企業の収益を圧迫します。 - サプライチェーンの混乱

新型コロナウイルス感染症の影響が長期化し、世界的なサプライチェーンが混乱状態にあります。部品供給の遅延や運賃の高騰は、自動車産業をはじめとする製造業に大きな打撃を与え、陸運業の需要を減少させる要因となっています。 - 規制強化

環境問題への関心の高まりを受け、排出ガス規制や燃料消費効率の改善に関する規制が強化される傾向にあります。

これらの規制に対応するためには、車両の更新や新たな技術導入が必要となり、企業にとって大きな負担となります。

業界を取り巻く不安要素

- 自動運転技術の発展

自動運転技術の進展は、将来的に物流業界の構造を大きく変える可能性があります。

人件費の削減や効率化が期待される一方で、既存の事業モデルが大きく変わることで、

企業は新たなビジネスモデルへの転換を迫られることになります。 - Eコマースの成長と物流の変化

Eコマースの急速な成長は、物流業界に新たな需要を生み出す一方で、小口配送の増加や配送頻度の増加など、新たな課題も浮き彫りになっています。 - 脱炭素化への取り組み

環境問題への意識の高まりを受け、企業は脱炭素化に向けた取り組みを加速させています。

物流業界においても、電動車両の導入や再生可能エネルギーの活用など、新たな投資が必要となります。

今後の展望

陸運業を取り巻く環境は、依然として厳しい状況が続くと予想されます。しかし、一方で、自動運転技術の進展やEコマースの成長など、新たなビジネスチャンスも生まれています。企業は、これらの変化に対応するため、デジタル化や新たな技術の導入、サプライチェーンの最適化など、様々な取り組みを進めることが求められます。

原油価格の高騰、人件費高

地方物流の低迷

地方は家が少ない、ドライバーも少ない(配達件数、拠点が少なくなれば、収益は減少する)

2位 鉄道・バス

一般的に、鉄道・バス業種の株価が下落する要因としては、以下のようなものが考えられます。

- 業績悪化

- 新型コロナウイルス感染症の影響からの完全回復が遅れている。

- 物価上昇による燃料費の高騰が収益を圧迫している。

- 人材不足による運賃の値上げが困難で、収益改善が難しい。

- 競合他社との競争激化により、シェアが低下している。

- テレワークによる利用者が減少している。

- 経済状況

- 景気後退懸念による個人消費の低迷。

- 金融市場の変動による投資家心理の悪化。

- 業界特有の課題

- 少子高齢化による旅客数の減少。

- 新型コロナウイルス感染症対策に伴う固定費の増加。

- サプライチェーンの混乱による車両の調達遅延。

今後の展望

今後の展望については、現在の経済状況や業界動向、各社の経営戦略など、様々な要因によって大きく左右されます。

- ポジティブな要因

- 新型コロナウイルス感染症の収束に伴う海外からの観光客の増加。

- リモートワークの普及による通勤需要の減少を補う新たなビジネスモデルの創出。

- 持続可能な社会への関心の高まりによる環境に優しい交通手段への需要増。

- 自動運転技術の進展によるコスト削減とサービスの効率化。

- ネガティブな要因

- 物価上昇の長期化による消費者の購買意欲の低下。

- 人材不足の深刻化によるサービス品質の低下。

- 金融市場の不安定化による投資資金の減少。

3位 パルプ・紙

パルプ・紙セクター2024年度上半期業績と概況

業績・概況

2023年以降、パルプ・紙業界は厳しい状況に直面しています。主要な要因は以下の通りです。

- デジタル化の進展: インターネット普及や電子書籍の台頭により、印刷用紙の需要が大幅に減少しています。

- コロナ禍の影響: 外出自粛や経済活動の停滞により、新聞や雑誌などの需要が落ち込みました。

- 原材料価格の高騰: ロシア・ウクライナ戦争や世界的なインフレの影響で、パルプや木材チップなどの原材料価格が高騰しています。

- エネルギー価格の高騰: 化石燃料価格の高騰は、製紙に必要なエネルギーコストを増加させています。

これらの要因により、多くのパルプ・紙企業は減収・減益を余儀なくされています。

株価への影響

業績悪化を受け、パルプ・紙各社の株価は軒並み下落しています。2023年に入ってから、業界大手である王子ホールディングスの株価は約40%下落しています。

今後

パルプ・紙業界は、構造的な需要減少という課題を克服する必要があります。各社は、デジタル化に対応した新事業への参入や、生産性の向上、コスト削減などに取り組んでいます。

個別企業

業界大手である王子ホールディングス、日本製紙、レンゴーなどは、事業改革を積極的に推進しています。具体的には、以下の取り組みが行われています。

- 段ボール事業への注力: 段ボール需要は堅調に推移しており、各社は段ボール工場の新設や増設を進めています。

- バイオマス事業への参入: 木材チップなどのバイオマスを燃料や原料として活用することで、環境負荷低減と収益源の多角化を図ります。

- 包装事業の強化: 食品や医薬品などの包装用紙・フィルムの開発・生産に注力しています。

これらの取り組みが奏功すれば、業績回復と株価上昇につながる可能性があります。

投資判断

パルプ・紙業界への投資は、以下の点を考慮する必要があります。

- デジタル化への対応力: デジタル化に対応した新事業への参入状況や、既存事業のデジタル化推進度などを確認する必要があります。

- コスト削減力: 原材料価格やエネルギー価格の高騰に対処するコスト削減能力が重要となります。

- 財務状況: 負債状態やキャッシュフローなどを確認し、財務健全性を評価する必要があります。

業績悪化の影響を受けているものの、パルプ・紙業界は依然として大きな市場規模を有しています。長期的には、構造改革を成功させた企業は再び成長軌道に乗る可能性を秘めていると言えるでしょう。

免責事項

上記の情報は、投資判断のための助言として提供するものではありません。投資判断を行う際には、十分な情報収集と検討をお願いします。

儲けが出にくい特徴がありますが、生活必需品を多く製造している企業群です。

総評

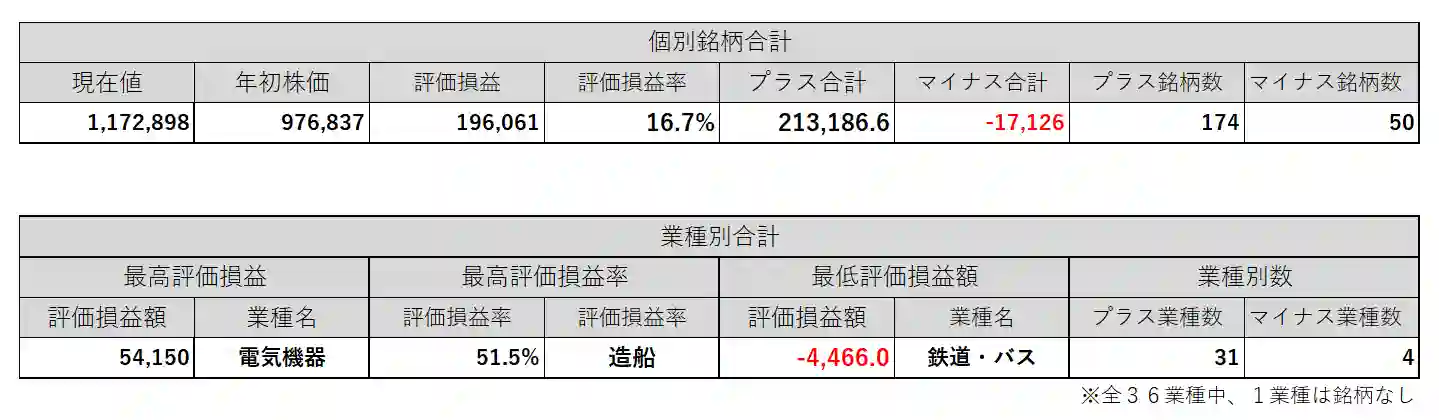

以下の表に2024年前半(1月4日~7月17現在まで)の日経225社の結果をまとめてみました。

年初から7月17日までに株価が上昇した業種は35業種中、31業種。

おなじく株価が上昇した個別銘柄は225社中174銘柄、下落した銘柄は50銘柄。※1銘柄は増減なし。

まとめ

日経平均が最高値を更新というニュースを何度か見聞きしましたが

「全体が好調だったというわけではない」という結果がわかりましたね。

好調な業種もあれば不調な業種もあったり

好調な業種のなかに不調な企業があったり、不調な業種のなかに好調な企業があったり・・・。

市場の予測は過去の判例からも、ある程度はできたとしても

なかなか世の中そんなにあまくはありません。

また、日本経済の株式市場は前日の米国市場の影響を大きく受けます。

米国経済が弱気になれば日本も釣られて日本株も下がりやすくなります。

8月5日に日本市場は大幅な下げを迎え、翌日にはその下げを戻そうとするまでの勢いを見せました。

株式市場はとても不安定な状態になっておりますが、長期的に見れば株価は企業業績に収束します。

先日の大幅下落に驚く人が多いの事実ですが、市場の全体下落は、優良企業の株を安く買うチャンスでもあります。

株価は、需要と供給で決まり、未来の価値を反映すると言われています。

株価が高い企業は、買われているから上がります。人が欲しいと思い、株を買うから値段が上がります。

欲しいと思う背景には、「この企業は成長しそう」「業績として比較して割安だ」「配当利回りが高い」など色々な思いがあるから「欲しい」と思うのです。

逆を言えば、買えるという事は、その背景には株を売っている人がいます。

売却理由は様々ですが、前期比プラス2割増しでも「期待通りの決算」の決算では、思うように株価は上がらない事が多いものです。

会社予想を下回る決算では失望売りなどもよく見かけます。

株価が大きく動くときは「予想を超えた何か」がそこにはあります。その動きを1早く察知したり、事前予測し投資した人だけが大きく勝てるのです。

コメント