投資に興味はあるけど、わからない。

漠然とした疑問だからこそ、何がわかってないのか、何を調べたら良いのかわからない。

投資するからにはお金を増やしたいけれど、損したくないし、なるべく簡単な方法を知りたい。

初めのうちから間違えたくないし、損をしたく無いと思っている「これから投資を始めるあなたへ」

投資利益を最大化する非課税枠の選び方がわかる記事です。

投資を始めてみようと思うんだけど、

何から始めたらいいのかわからないんだ。

「初心者は投資信託から。」って聞いたんだけど、どうしたらいいんでしょうか?

とりあえず始めるにはつみたてNISAがおすすめだよ。

つみたてNISAは投資信託を非課税で売買できる制度で、

売却タイミングが自由なんだ。

投資で利益を上げる鉄則とも言える1つの条件が「長期投資」です。

つみたてNISAは長期投資を前提とした制度です。

しかし、途中解約の制限は無くあなたの売りたいタイミングで売却が可能です。

投資で売却を考えるのは「お金が必要になった時」です。

途中でやめられるなら急にお金が必要になっても安心ですね。

そうです。まずは投資に慣れるために少額からつみたて投資をしてみましょう。

投資金額が数万円の内は、1日の値動きも1,000円〜1万円程度です。

しかし、つみたて投資を行うと「総投資金額」は毎月増えていきます。

投資金額が1,000万円にもなれば、1日で10万円増減することもあります。

慣れたらつみたて金額を多くしていけばいいんですね。

2024年1月から始まる新NISAには生涯投資枠1,800万円という上限があります。

仮に毎月5万円NISAでつみたてると、30年で投資枠を使い果たすことになります。

毎月10万円なら15年で上限に達します。

毎月5万円✖️12ヶ月✖️30年=1,800万円

毎月10万円✖️12ヶ月✖️15年=1,800万円

株男くんの今の年齢35歳を考えると、

毎月10万円投資していたら、50歳には非課税枠を使いきってしまいます。

人生100年時代と言われる中で、50歳で非課税枠を使い切ってしまうのは少し早く感じます。

50歳で非課税枠を使い切ってしまうことでデメリットって、なにかあるんですか?

50歳はまだ現役で働いてる人が多い年齢だね。

働いてる=定期的な収入があるということ。

50歳は子供の独立や住宅ローンの完済などがあり、支出が下がる時期だよ。

収入の中から多くの金額を投資できるから、効率の良い時期なんだ。

新NISAとiDeCoという2つの非課税財布をもらったのに

片方しか使わないのは少し勿体無いかな。

これは株男くんが若いから言えることでもあるよ。

長期投資でプラスに収束する

2023年7月現在、米国株は2022年1月の最高値を更新しようとする勢いで上昇しています。

米国の代表的な株価であるS&P500に20年以上投資すると、

「投資結果は必ずプラスになる」という研究結果があります。

iDeCoの投資期間が15年〜20年以上取れる人は、

iDeCoの投資枠も利用する事を推奨しています。

新NISAとiDeCoは長期投資が前提

新NISAには、「つみたて投資枠」と「成長投資枠」という2つの枠があります。

つみたて投資枠と成長投資枠を合わせて1,800万円まで投資可能です。

成長投資枠は1,200万円までという制限があるので、

600万円はつみたて投資枠を使うことになります。

(つみたて投資枠に制限は無いので、つみたて投資枠で1,800万円投資することは可能です)

1,800万円の投資枠を使い切るのが50歳だと仮定して、そこからiDeCoを始めて20年投資すると、

株男くんの年齢は70歳になります。

70歳という年齢は資産を作っている時というより、

作った資産で良い暮らしを実現する時期でしょう。

iDeCoには60歳〜75歳の間に受け取りをするという決まりがあります。

おすすめはiDeCoとNISAの同時スタートです。

iDeCoにもつみたてを行うことで、NISAへの投資割合を減らします。

最善策はNISAとiDeCoの同時スタート

35歳の株男くんが給料の中から毎月5万円投資に回せることを想定しましょう。

上述の通り、毎月5万円でNISAにつみたて投資を行うと30年で投資限度額に達します。

この5万円をNISA3万円+iDeCo2万円に振り分けます。

すると、NISA枠は50年間投資し続けることが可能です。

(3万円✖️12ヶ月✖️50年=1,800万円)

老後は資産形成でなく貯めた資産を使う時期なので、

NISAを85歳までつみたてることは現実味が低いかもしれません。

しかし、新NISAの非課税枠にゆとりを持たせておけば、

臨時収入やボーナス時に単発で50万円買うなどの方法も可能です。

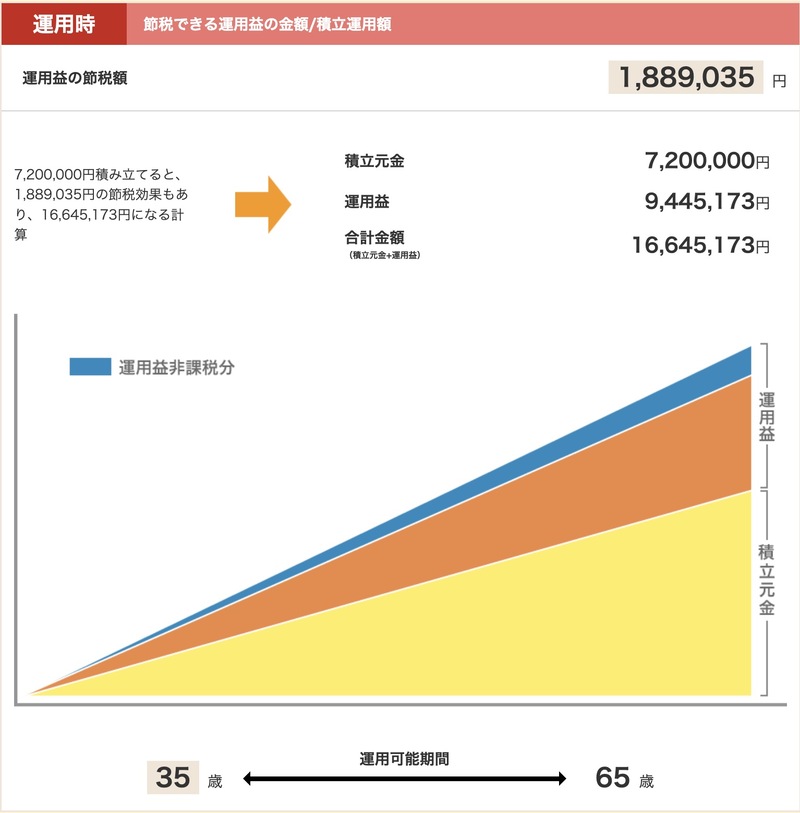

iDeCoでの資産形成速度

35歳〜65歳であれば、投資期間は30年間取れるので、

iDeCoのつみたて金額は720万円になります。(※下図は年利5%を想定)

iDeCoは加入年数で受け取り時の非課税金額が決まります。

加入年数20年以下の場合

40万円(1年あたり非課税枠)✖️(加入年数)=非課税で受け取れる金額

加入年数21年以上の場合

40万×20年+70万円(21年目からの非課税枠)✖️(加入年数ー20年)

上図の加入期間30年の非課税金額は、

800万+70万✖️(30ー20)=1,500万円となります。

iDeCoを早期から始めておくことで、非課税金額を増やせます。

新NISAは生涯投資枠1,800万円という枠内であれば、売り買いが自由です。

新NISAの投資枠に余裕を持たせながら、iDeCoを早期に始めることで、

iDeCoの非課税受け取り金額を育てることができます。

もちろん無理に両方始める必要はありません。

まずは新NISAでつみたて投資を覚えてみて、翌年iDeCoを始めても良いですね。

なるほど!勉強になります!さっそく投資をはじめます!

コメント