そりゃ、お金は欲しい。FIREしたい。でも何をすればいいの?小金持ちを目指す事で、FIREが目前に見えてきます。そんなの無理だ。自分には縁のない話。と思う人のために、再現性のある話としてご紹介します。

小金持ちとは

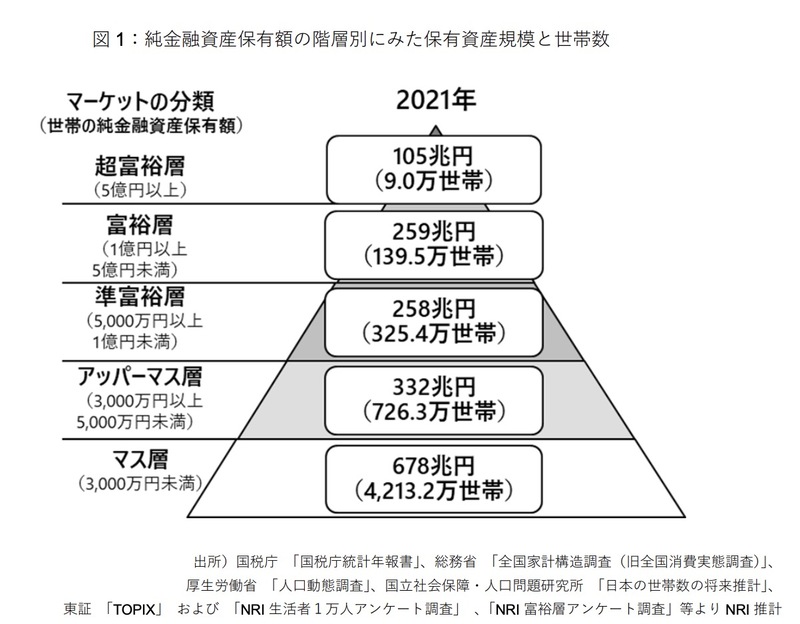

個人の貯金、株式、不動産、債券の総額を純金融資産といい。借金がある場合はマイナスします。

野村総合研究所によって分類された純金融資産5000万円以上を小金持ちと定義します。

小金持ちになれば、FIREが現実味を帯びてきます。

例えば、4%取り崩し法(トリニティスタディ)の場合、年間200万円の生活資金が手に入ります。

また、高配当株に投資していれば、元本を取り崩す事なく、3%程度の配当金は期待できるので、

年間150万円程度の配当収入を得られます。

150万円〜200万円の収入では、年間の支出を全て賄うことは難しいかもしれませんが、

月収に換算すれば、12,5万円〜16,6万円の収入です。生きていけないことはない金額です。(Lean FIRE)

また、これだけの基礎収入が得られれば、足りない分だけアルバイトして生活することも可能になります(Barista FIRE)

富裕層になれれば、資産所得のみで生活することも夢ではありませんね(Fat FIRE)

ステップ1 証券口座開設と支出最適化

労働所得のみで小金持ちを目指すのは、バリバリに稼ぐ人を除いて、時間がかかります。貯金では貯まる時間が遅いので、株式投資でブーストします。

ネット証券では、取引や管理手数料が最安水準で、NISAやiDeCoの運用商品のラインナップが豊富にあります。楽天証券とSBI証券がおすすめです。どちらかと言えば、サービス面(ポイント付与や手数料)ではSBI証券に軍配が上がります。楽天証券は画面が見やすいですね。(機械音痴な人、めんどくさがりな人には楽天証券もおすすめです。)

投資運用資金についてですが、最低100円からです。毎月貯金できていた人は現在の貯金額を投資に回しましょう。自身の収入と支出を最適化して、毎月固定で捻出できる金額を明確にしましょう。

ステップ2 生活防衛資金の準備と家族の理解

生活防衛資金とは、「もしも収入が途絶えた時」のために、毎月の生活費の6ヶ月分を現金で確保しておきます。株式投資は毎日資産価値が増減します。過去のリーマンショックなどの、◯◯ショックでは、資産価値が半分になる事もありました。このショック時に「もしも現金が必要な時」になってしまった場合、多くの株式を売ることになります。なので現金が必要なのです。

投資に元本保障はありません。支出の最適化にはパートナーの協力も必要でしょう。投資に肯定的なのか、否定的なのか。ここでも大きく違いが出ます。「1円も投資はだめ」になっては厳しいですが、ポイント投資などの手段もあるので、まずは小さな金額から始められるよう根気強く話し合いましょう。

ステップ3 つみたてNISAの設定

開いた証券口座でつみたてNISAを始めましょう。2024年の新NISAと別に2023年は最大40万円投資可能です。上記ステップ1〜2で投資資金に余裕が無い場合でも、NISAは最低100円で始められます。

まずは、収入を全て使い切っている人はやめましょう。貯金が毎月5000円しかできない。と思っていても、5000円できているんですよ?優秀です。こういった時、否定的意見になるのは、まだ投資のパワーを体感していないので、興味はあるけど、行動できない状態だからです。行動するのは自分です。自分で始めなければ何も変わりません。

パートナーの理解を得たい人は、100円など少額から始めましょう。大きな金額を投資して、初年度に損失を出せば、逆風ですね。上昇相場で1年に10%上がることも珍しくありません。毎月100円投資で10%の利益なら、1200円の元金が1320円になります。(120円の利益)

毎月3万円投資なら、39万6千円です。(3万6千円の利益)

大事なのは、淡々と続けることです。

ステップ4 (投資に慣れたら)暴落時に大きく投資する

ステップ3のつみたて投資を継続していれば、徐々に投資に慣れてきます。途中で大きく儲かったり、損失が膨らんだりして、売りたい気持ちが出てきます。でも、我慢してください。投資初心者は、相場に慣れることが必要です。

数年から10年程度続けていると、40〜50%大きく相場が下がることがあります。この時に”買える”ように経験を積んでおくことが、重要です。暴落相場では日に日に資産が目減りします。減り続けていく商品を買うというのは、普通の神経では到底難しいです。S&P500に連動するインデックス投資は、過去全ての暴落を乗り越え上昇を続けてきました。どんな商品特性なのか理解しておくことが重要です。投資しながらでいいので、理解していくことが大切です。

経験を積むために、今始めることが重要です。初めのうちは少額でかまいません。続けていれば、このくらい下がっても、数週間で元に戻ると体験できます。毎日資産を見る必要なんてありません、(売らないのだから)月に2回ぐらい確認してください。(私は週末のみ確認しています)

ステップ5 入金力を上げる

ステップ3でも開設しましたが、株式投資は入金額が大きければ、大きいほど、多くの利益を生み出します。

毎月1,000円投資で〇〇円利益が出ていれば、これを毎月1万円にすれば10倍の利益です。

メリットが分かれば、投資意欲も増進します。無駄遣いの是正になることもあるでしょう。

支出見直しには限界があるので、収入拡大も検討しましょう。昇進、転職、副業です。

まとめ

- 貯金でなく投資を始める。

- 証券口座を開設する。おすすめは楽天証券、SBI証券(無料)

- 100円〜1,000でいいので毎月つみたて投資を始める。

- 月に1回でいいので、資産価値を確認する。

- 絶対に売らない。1〜2年でいいので続けてみる。

- 投資先の将来性について理解する。

- 経験値をため、付き合えそうなら入金力を上げる。

- 暴落相場で大きく入金する。

コメント