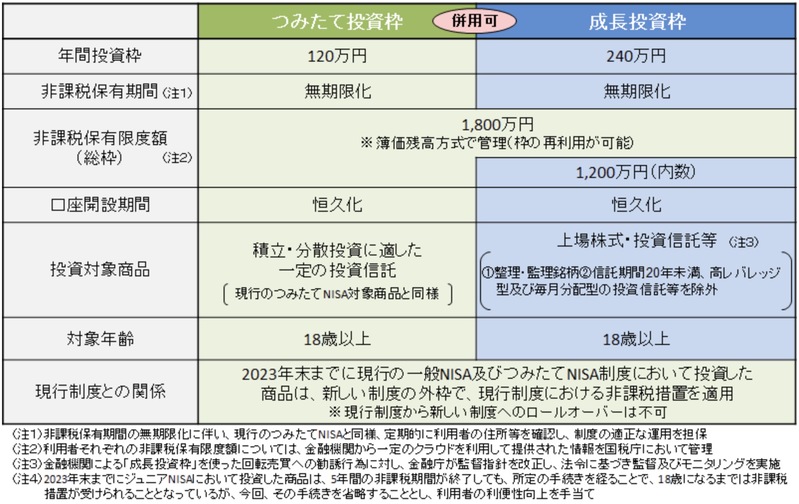

NISA枠の拡充が決定された。新制度では、つみたて年間120万円+スポット購入年間240万円の計360万円が投資可能だ。投資限度額は1800万円(購入金額で計算する)まで。まさに神改革となった。NISA一つ覚えておけば老後問題は解決するほどのパワーアップだ。

大前提

①非課税限度枠はなるべく早く使い切った方が複利の効果が最大化できる。

②ドルコスト平均法を忘れないこと。(昇給で投資額が増えるのはいいが、行き詰まって投資額を減額するのはNG。投資は余裕資金で行うこと)

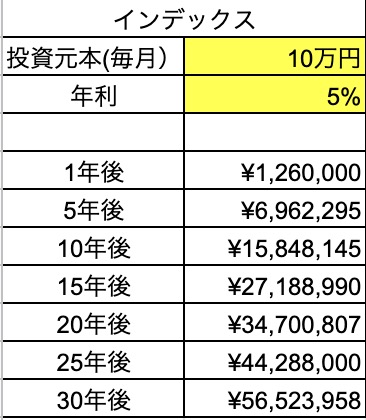

③年平均利回りを5%とする。

日本の平均年収から推察して、毎月10万円の投資元本を捻出するのが、やっとかもしれない…。以下、投資元本は毎月10万円としてシュミレーションしてみる。

毎月10万円つみたて(つみたて投資枠)

毎月10万円、年間120万円のつみたて投資を15年間続けると、非課税限度額の1,800万円に達する。16年目以降は追加投資を行わず、放ったらかしにすると、下表のようなペースで資産拡大するシミュレーションになる。

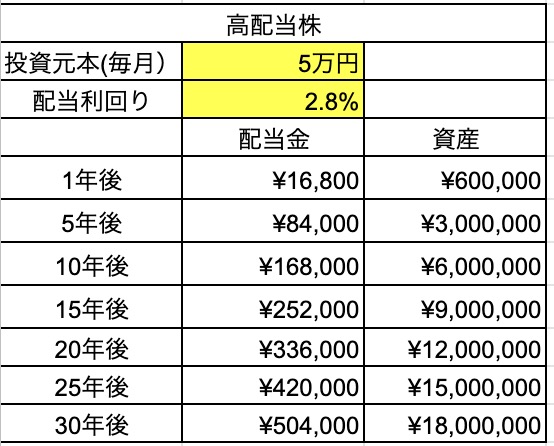

毎月5万円つみたて(つみたて投資枠)+高配当株5万円(成長投資枠)

インデックスと高配当の2刀流。インデックス投資で資産拡大し、高配当投資でキャッシュフローを改善する(3ヶ月に1度配当金がもらえる)

インデックス投資は、売却するまで増やした資産を使えないが、高配当株投資は毎年配当金が発生する。20年後には毎月2万8千円。30年後には4万2千円のお小遣いが毎月もらえることになる。(国内課税20.315%は非課税となるが外国税10%は課税される)

番外編(ツワモノ)毎月10万円(つみたて投資枠)+インデックス投資20万円(成長投資枠)

月収が高い人は最強モデルに挑戦できる。毎月30万円の投資モデルだ。非課税枠も5年で使い切る事ができる。5年間つみたて投資を実施し(投資総元本1,800万円)、6年目からは追加投資を行わず、放置しても複利の力で資産は増えていく。25〜30年は5年間で1,500万近く増えている。

投資に慣れてくると、必ず行き着くのが、「投資資金がもっと欲しい」という思いです。

投資は結局資金力がある人がより恩恵を受けられる仕組みになっています。

投資元本を増やすためには、収入源を増やすしかありません。そこで誰にでも始められて、初期費用が低く始められるのが、ブログ運用です。努力次第ですが、ブログは開始数ヶ月で、月に数万円稼ぐことも可能な副業です。

コメント