近年耳にする回数が劇的に増えたワード”NISA”。国が準備した制度で、NISAは非課税。ここまでは知っている人が多数ではないでしょうか?では何が非課税か説明できますか?NISAの使い方、制度概要を紹介します。

投資で得た利益は課税される

日本国内を投資先として、得た利益には税金がかかります。税率は20.315%。身近なところで言えば、銀行預金の金利に対しても、同じ税率が適用されています。現在預金金利で100万円預けていると、1年に利息は20円程度です。この20円が課税対象となっており、20円×20%(厳密には20.315%)=4円は納税しています。預金口座には実際16円の利息が入ります。つまり株をやってない人も、銀行にお金を預けていれば、投資で税金を納めているのと同じです。

株でお金が増える仕組みは、

- 安く買って、高く売る(キャピタルゲイン)

- 株を保有することによる配当金(分配金)の受けとり(インカムゲイン)

の2種類です。

10万円で買って、20万円で売ると利益10万円×20%=2万円を納税する事になります。(キャピタルゲインの例)8万円が投資利益です。

100万円分株を持っていて、配当金5,000円を受け取ると、5000×20%=1,000円が税金です。(インカムゲインの例)4,000円が配当金として口座に振り込まれます。

NISAは非課税

NISAというのは口座の種類です。〇〇証券で口座開設し、NISA口座で株を買うという表現になります。NISAで買った株のインカムゲインとキャピタルゲインの税金は”0”です。これがNISAを使った方がいい。という言われです。(NISAは国内制度のため、20.315%は非課税ですが、米国株投資には現地課税10%が発生します。)

証券口座を開設する際、選択項目がいろいろと出るのですが、

- NISA口座

- 特定口座(源泉徴収あり)

この2つの口座さえあれば、OKです。他の選択肢として、一般口座、特定口座(源泉徴収なし)などがあるのですが、自身で確定申告する必要が出てくるので、必要ありません。

基本的にはNISA枠(NISAで買える金額には年間上限があります。)で取引し、NISA枠以上に余剰資金がある人は特定口座(源泉徴収あり)で取引します。

2023年のNISA

現在NISAで選択できるのは、

- つみたてNISA(年間40万円まで、毎月33,333円)初心者おすすめ

- 一般NISA(年間120万円までの購入枠)

つみたてNISAは毎月一定額(任意で設定可能)で購入した投資信託の値上がりを20年間待ち、20年後に売却する(売却はいつでも可。非課税最大期間が20年)ことで、キャピタルゲインを狙います。

一般NISAは個別株やETFを購入し、保有期間中の配当金が非課税になり、買値と売値の差額でキャピタルゲインを狙います。非課税期間は最大5年。いつでも売却可能です。

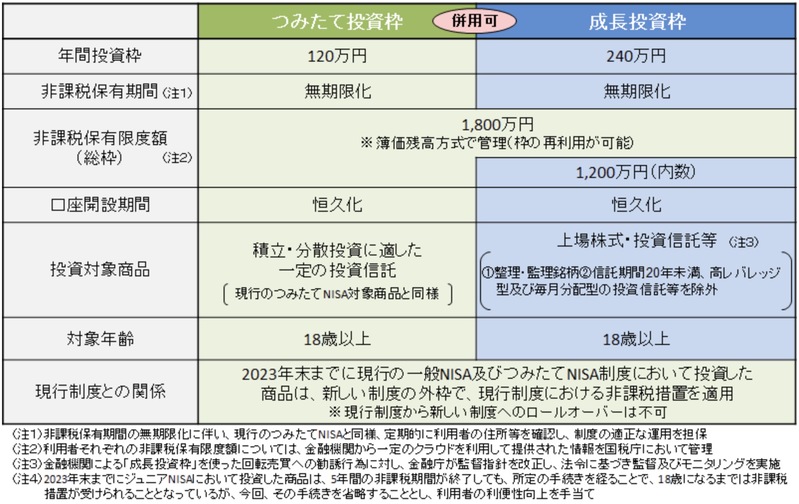

2024年以降のNISA

2023年までの投資枠と比較して大きく拡大されます。つみたてNISA40万円→120万円。一般NISA120万円→240万円。2023年までは併用できなかった、つみたてNISAと一般NISAが併用可能となり、名前も”つみたて投資枠”と”成長投資枠”と一新されます。非課税期間も恒久と制限がなくなり、購入価格で1800万円まで運用可能になります。

つみたて投資枠への投資を基本とし、日々の生活のキャッシュフローも改善したいという人は、成長投資枠で米国ETFの高配当株投資も検討してみましょう。

コメント