購入と賃貸の最大の武器を整理してみましょう。

持ち家のメリット

35年(銀行の最大ローン期間)<60年(現在30歳。90歳まで家賃を払う)

毎月ローン返済額=家賃なら、生涯払う金額はどちらが大きいでしょうか。

賃貸のメリット

通勤、結婚、子育て、離婚、老後に対して

駅近、間取り、面積がフレキシブルに対応できます。

住宅購入の1番のターニングポイントは、「結婚」でしょうか。

近年は晩婚化や未婚化も進み、住宅事情も変化してきています。

そもそも買えない。買おうとも思わない。という声も多くなっているようです。

時代の変化で、自由な生活を求める人が増加してきています。

家選びで何がトクかと言ったら、投資物件を探して住んでみることだと思います。

つまり購入です。

しかし、良い物件を適正価格で買うことはすごく難しいことです。

まずは購入と賃貸の基礎知識を身につけることで、あなたのライフスタイルに合う居住スタイルはどちらかわかるようになります。

毎月かかる費用

賃貸にかかる費用

家賃

管理会社へ支払う毎月の住居費です。

入居者から家賃を集めた管理会社は手数料を差引き、大家さんに家賃を振込みます。

管理費・共益費

入居者全員が使用する設備の維持費に使用されます。

1例として、共用廊下の電球、電気代、ゴミ置き場清掃費用などです。

持ち家にかかる費用

元本返済

住宅購入金額を元に、毎月銀行に返済する金額です。

住宅購入価格➗◯年ローン➗12ヶ月=元本返済

金利

一括購入でない限り、発生する費用です。

多くの人は銀行からお金を借りて、住宅を購入していると思います。

お金を借りているので、対価として色をつけて返済します。

住宅を購入する際の3大決断が以下の項目です。

- 買うか?賃貸か?

- 何を(戸建て、マンション)どこに買うか

- どこから(金利何%で)借りるか

仮に5,000万円の物件を金利0.5%で借りた場合=毎月2万8百円の金利を支払います。

5,000万円の物件を金利0.3%で借りた場合=毎月1万25百円の金利を支払います。

モゲチェック ![]() なら借入希望額、自己資金、エリア、年齢を選択するだけで、審査可能な金融期間と金利が上図のように一目でわかります。比較の検討がすぐできて、そのまま審査申し込みに進むことも可能です。

なら借入希望額、自己資金、エリア、年齢を選択するだけで、審査可能な金融期間と金利が上図のように一目でわかります。比較の検討がすぐできて、そのまま審査申し込みに進むことも可能です。

管理費(分譲マンション)

マンションの場合、毎月返済額に➕して「管理費」が発生します。

管理人さんの人件費、共有部分の電気代、設備費、清掃費用などが計上されています。

修繕積立金(分譲マンション)

マンションの場合、毎月返済額に➕して「修繕積立金」が発生します。

この費用はマンション共有部の保全のために使われます。

具体的にはエレベーター補修、シール材、外壁塗装、消耗部品などです。

大規模修繕は12〜15年程度を目安に検討されることが多いようです。

戸建ての場合でも同様に発生するメンテナンス費用ですが、

戸建ての場合は必要金額を自身で積み立て、修繕タイミングを計画する必要があります。

年単位の費用

更新料(賃貸)

賃貸の場合、2年に1回契約更新があります。

更新料は家賃の1ヶ月分という物件が多いようです。

持ち家にかかる費用

固定資産税

持ち家の方(1月1日時点の所有者)に課税され、毎年4月ごろ納税通知書が届きます。

固定資産税は、路線価(3年一度見直される)を元にした評価額や、減税措置を含めて算出します。

ケース毎の解説になってしまうため、一般的な物件を想定して、あくまでザックリした求め方の例題を示します。

新築住宅価格5,000万円(土地3,000万円+建物2,000万円)の場合

土地:3,000万円✖️1.4%✖️1/6=7万円

建物:2,000万円✖️1.4%✖️1/2=14万円

7万円+14万円=21万円

固定資産税は変動します。(新築、中古、面積、耐震・省エネ、経年劣化を元に評価額が決まります)

固定資産税は毎年発生する税金なので、不用意に高額な物件を購入すると、納税額も高額になります。

火災保険・地震保険

保険費用は年間1〜2万円程度です。

発生確率小、損失大の保険なので、発生後に困らない保障内容にしましょう。

保険金額を節約したい人は、保障内容や金額を限定しましょう。

日本は自然災害が多い国なので、もしもの時には必要な保険です。

あまり節約しすぎない方がいいかもしれません。

家を買う時は◯千万円という大きな金額に対して、軽視しがちですが長く付き合う保険です。

多くの保険会社が5年毎の更新なので、契約後も定期的に見直しをしましょう。

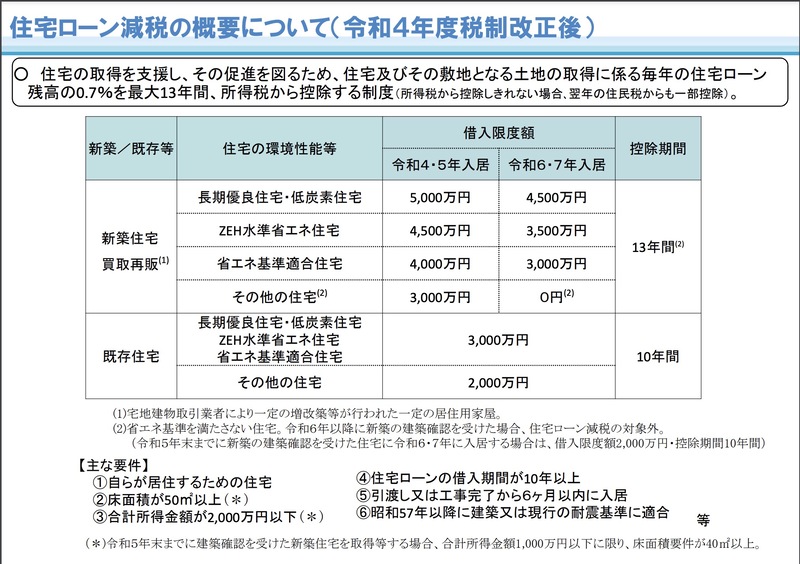

住宅ローン減税

住宅ローン減税は、自宅を購入したい人のための減税措置です。

銀行から借りた金額の年末時点の残高✖️0.7%を所得税、住民税を安くします。(最大13年間)

例:5,000万円のローンを組むと、35万円の税控除(税金を安くする)が受けられます。

所得税、住民税の目安として以下を掲示しておきます。

| 年収 | 所得税 | 住民税 |

| 400万円 | 9万円 | 18万円 |

| 500万円 | 14万円 | 24万円 |

| 600万円 | 18万円 | 31万円 |

ライフスタイルの変化

ライフスタイルは必ず変化します。

通勤、結婚、出産、通学、子供の独立、老後生活が大きく検討すべき項目です。

すべての変化に対応できなくても、予測して住宅購入することで住み心地がまるで変わります。

通勤

配置転換、人事異動で勤務先が変わる事は十分可能性のあることでしょう。

転職の可能性もあります。

共働きであれば、上記の可能性も2倍です。

車、バイクなどの趣味でもない限り、駅近物件をおすすめします。

結婚、出産、子の通学

- 働き方

- 育休、時短勤務、パート勤務、家事。その交通手段と所要時間はどの程度でしょうか。

- 買い物

- 買う量、距離、重さ、ネットスーパーの活用。

- 通学

- 学校までの距離

- 交通量(安全)

- 治安

子供の独立

早ければ高校、大学生。就職や結婚を経て、子はいずれ独立します。

建てる時は視野に入れる「子供部屋」ですが、独立後のプランまで考えている人は中々少ないものです。

家は必要以上に広いと掃除の手間や固定資産税が高い。といった問題が生じます。

老後

体力の落ちた老後も住みやすい家でしょうか?

例えば、玄関へのアプローチ、階段などです。

駅やスーパーまでの距離も気になるところです。

『高齢になると賃貸契約をしずらくなる』という言葉も耳にします。

理由としては、もしも亡くなった場合物件に発生する損害が大きいからです。

大家さんの目線からすると、もしも高齢者が亡くなり事故物件となると、その後の借り手に大きな影響が出るからです。高齢で賃貸物件に入居できない場合は、老人ホームに入居したり高齢者専用賃貸物件に入居するなどの方法があります。

少子高齢化の日本では、今後は高齢者でも賃貸物件を借りられる世の中になる気も…

貸し手の数>借り手の数になると、家賃下落や空室で大家さんたちが困る時代がやってくるような時代が来る気もします…。

賃貸と持ち家のメリットデメリット

賃貸

![]()

デメリット

- 高齢になると契約できない

- 生涯にわたり「家賃」の必要性がある(年金or貯蓄の必要性)

メリット

- いつでも新品に住める

- ライフスタイルの変化に柔軟に対応できる(場所、間取り、部屋数)

- 設備が壊れたら大家さんが直してくれる(エアコン、キッチンなど)

持ち家

デメリット

- 間取りは動かせない(子供はいずれ独立する)

- 大きすぎる家は高い固定資産税を払うことになる

- 定期的な修繕費が必要

- 借りている間は金利が発生する

メリット

団体信用生命保険(だんしん)

住宅ローンの債務者(借りた人)にもしものことがあったとき、

(死亡、がん・急性心筋梗塞・脳卒中など)支払いを免除するという保険です。

保険料は住宅ローンの返済額に含まれていることが多く、住宅ローン契約時に加入が義務づけられている場合もあります。

家族がいる人などは、もしも万が一あなたの身に何かあった時…ということを考えると、

団信があれば、家族に住む家を残してあげることができます。

- 生涯定住なら、ローン完済後の住居費が下がる

- 自慢できる

- 『家買ったんだ〜』

- 日本では賃貸の人より気分が良くなれる

資産価値として考える

よく聞く、『マイホームは資産』という言葉ですが、資産の定義とは、

資産の定義

資産とは、毎月お金をあなたの元に運んでくれる存在です

家を買って、自分で住んだらお金が入ってきますか?

入ってこないということは資産では無いのです。

別な考え方として

5,000万円の物件を買い、35年ローンの返済を終えて、売却したとしましょう。

売却価格が5,500万円なら成功です。(この時、初めて資産だったと言えるのです。)

(住んでる間の定期収入は0なので資産とは言えません。)

投資用物件の場合

5,000万円の物件を35年ローンで買い、

毎月返済額は13.3万円(金利含む)

この物件を家賃15万円で貸し出す。

この場合、毎月1万7千円の収入が発生します。

この場合は5,000万円の物件を保有することが資産と言えるのです。

購入する物件の値上がりを期待する?(不動産投資の側面を考える)

![]()

夢のマイホームですが、もし10年後に売却した場合、

買値より高く売れるか、同額程度なら嬉しくないですか?

関東1都3県の物件は毎年2%資産価値が下落すると言われます。

例

5,000万→4,900万(1年後)→4,802万円(2年後)→4,705万円(3年後)

という形で評価額が目減りするのが、資産価値の目減りです。

上記のような資産価値の目減りが、エリアによって以下のように変わります。

- 23区に限定すると、1%です。

- 港区だと0%というデータも出ています。

- 下落率は地域と物件によります。

もしも、資産価値の高い家を買って、10年間住宅ローン減税を利用し、10年後に同額で売却できれば住み替えも可能です。

物件価値の下落率◯%⬇️+住宅ローン金利0.3〜0.4%⬇️+住宅ローン減税0.7%⬆️

黄色マーカーの部分で優良物件がもし見つかれば、不動産投資+マイホームの完成です。

赤色マーカーの部分を計算してみてください。金利はお金が出ていきますが、住宅ローン減税はお金が戻ってきます。家買うと➕0.3%程度トクできるんです。(住宅ローン減税の13年間のみ)

資産価値の高い家

- 都心のオフィス街にアクセスが良い

- 駅近(雨でも駅まで濡れないようなアクセス)

- 高層マンション(20階以上)

- 総戸数が多い(マンションの共有設備が充実する)

- 40㎡以上(住宅ローン減税の基準を満たすため)

上記のような条件を満たした物件を適正価格で買えれば、

不動産投資をしながら、マイホームを手にいれることもできます。

資産としての話をいろいろとしましたが、

売ることを前提としない、終の住処であれば、どこに何を買っても問題ありません。

新築分譲マンションは高額

『人気エリアの新築分譲マンションだから、価値がある』この考えも危険です。

大型マンションは、莫大な広告宣伝費を使っています。

材料、建てた人の人件費、電車やCMなど多くの広告宣伝費が組み込まれて販売価格になっています。

本来の物件価格+広告宣伝費=販売価格

として売りに出されています。

買いやすい物件で、適正価格という面では中古マンションもおすすめです。

事業をやっている人

個人事業主の強い味方が経費です。住宅費用は手取りの3割程度が目安などと言いますが、

収入の3割となると高額です。事業に使用している分の家賃は経費計上が可能です。

持ち家=経費にできません

賃貸 =経費にできます

災害

地震大国日本ということも忘れずにしましょう。

恐れてばかりでは何も成し遂げられませんが、自然災害が起きれば住宅は大きな被害を受けます。

- 日本は自然災害が多い

- 保険をかけていても、物件の資産評価額を取り戻すことは中々難しいでしょう。

- 土地の地盤

- 「谷」「池」「沼」など、盆地や水を連想させる地名は、地盤沈下や水害に見舞われる可能性が高くなります。

価値観の整理

ライフジムでは、老後資金の蓄えや収入、資産などを取り上げることが多いですが、

人生は楽しんでこそ意味があると思っています。

1人で買う場合は別ですが、家を買う時はパートナーや子供など色々と相談することがあるのではないでしょうか。

それら話し合いや計画を含めて、購入のプロセスやマイホーム生活で家族の絆が深まることもあります。

家を買うことが夢や楽しみということも十分あるでしょう。

家に何を求めますか?

自分のマイホーム生活を予測してみましょう。

また、それを家族とよく話し合いましょう。

- 寝るだけ

- 通勤、駅へのアクセス重視の物件

- 外食中心

- アクセス重視、キッチンは簡素でOK

- 憩いの場

- 広いリビング、閑静な住宅街

- 癒しの場

- こだわりの注文住宅や趣味の部屋

まとめ

日本では、家は買うものという考えがいささか強すぎるとは感じています。

国の、みんなマイホームを買おう!というメッセージが住宅ローン減税や、超低金利に現れています。

家が売れると、雇用が生まれ、数千万円という消費が生まれ、経済が活性化し、GDPが上がるんです。

購入することが、楽しみや夢の人は購入もいいでしょう。

マイホーム購入は1つの自己実現かもしれません。(戸建てとマンションの選び方へ)

購入する物件価格は、年収の6〜7倍程度が安全に返済できる金額の目安です。

人間は中々未来を見通せる生き物ではありません。

50〜60年先の事を考えて決めてください。といっても無理なものです。

賃貸ならライフスタイルに応じて、部屋を気軽に変更できます。

資産価値だけで考えるのならば、資産価値の目減りしない物件を探し、

10年スパンで住み替えることで自己資産は拡大していきます。

家は1人で買いますか?家族がいますか?

借りるのも、買うのもそれがあなたの生き方だと思います。

会社員だったり個人事業主、家族構成や居住地域によっても様々です。

考えたり、人と相談するから楽しいと思える住宅選びの手助けになれば嬉しいです。

![]()

コメント