新NISAの年間最大投資金額は360万円です。これを5年間続ければ生涯投資枠1,800万円になります。

1〜2年は360万円投資できても、最短5年で投資枠を埋められる人は中々居ないのではないでしょうか。

逆に現行つみたてNISAの年間投資枠は40万円です。40万円以上投資をしたい人は必然的に特定口座で運用していたことでしょう。

本記事は、特定口座で運用していた人に向けて利益と損失を確定することで、納税額を減らす損益通算と損出しの方法を解説します。

特定口座で運用していては、将来の利益確定や運用中の配当金に税金がかかることになります。

特定口座で運用中の銘柄を売却し、新NISA口座で運用しましょう。

- 2023年現在、特定口座で利益がある人

- 配当金が出る銘柄を特定口座で保有している人

- 損失(含み損)が出ている銘柄を特定口座で保有している人

特定口座の取引では、投資で得た利益✖️20%の金額が税金として徴収されます。

(NISA口座のみで取引している人は今回の損出しは使えません)

※NISA口座と特定口座で損益通算はできません

- 特定口座内の利益と損失を確定することで、今年支払った税金を取り戻せる

- 配当金の受取額と損失銘柄の相殺も可能

- 損出しで購入単価を押し下げられる

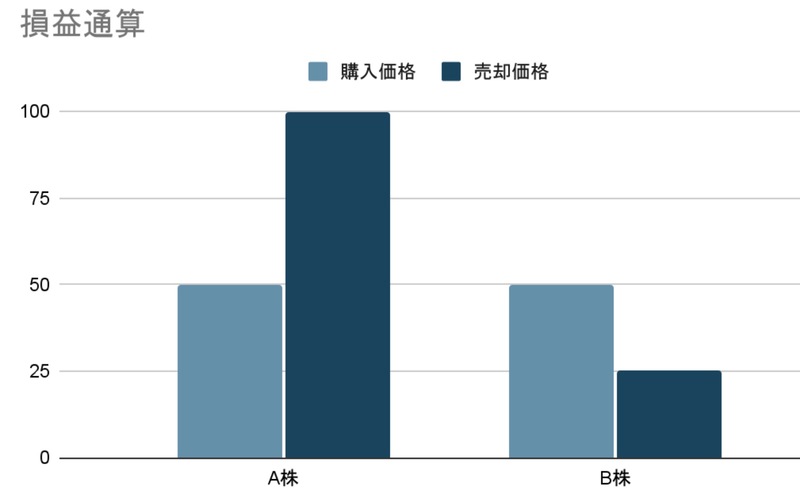

損益通算

損益通算は、利益が出た銘柄と損失が出た銘柄の両方を売却し、株式投資で得た値上がり益や配当金に課税される税金(約20%)と、値下がり株を売却することによる売却損を相殺することによって、受け取れる利益を最大化する手法です。

- A社とB社の運用を特定口座で行なっているとします

- A社、B社共に日本株とします

- 計算を簡単にするために課税率を20%とします

この2社の株を売却すると、

A株は50万円で購入したものを、100万円で売却するので、

(利益)50万円✖️20%=10万円

10万円が納税分となり、40万円が自身の利益となります。

B株は50万円で購入したものを、25万円で売却するので、25万円の損失を出すことになります。

株取引で損失が発生した場合の納税はありません。

B株で発生した損失25万円と、A株で得た利益50万円。

これを相殺するのが損益通算です。つまり、➖25万円➕50万円=25万円なので、

同一年内に売却すれば、納税額は半分の5万円になります。これが株式取引の損益通算です。

楽天証券の操作画面で具体例を解説

利益の確定

上図はここ1年半の間に特定口座で運用した、米国株の一部です。

円換算評価額で24万円の利益となっています。

この株を売却した場合の課税計算は、

24万円✖️10%=2万4千円(10%は米国現地課税利率:損益通算で取り返すことはできません)

24万円ー2万4千円=21万6千円

21万6千円✖️20%=43,200円(20%は日本課税分)

手残りの金額は、

21万6千円ー43,200円=172,800円です。

損益通算することで、この43,200円を縮小でます。

損失の確定

上図は、特定口座で保有している日本株銘柄の一部です。

この銘柄を売却した場合、137,300円の損失が確定します。

売買の損益はマイナスなので、税金の支払いは発生しません。

損益通算の計算

- 米国株の売却による利益24万円

- 日本株売却による損失は137,300円

24万円ー137,300円=102,700円

102,700✖️10%(米国現地課税)=10,270円

102,700ー10,270=92,430円

92,430円✖️20%(日本での課税)=18,486円

損益通算しなかった時の納税額=43,200円

損益通算した場合の納税額=18,486円

還付のタイミング

売買差益は取引毎に還付

還付金は同じ証券会社での取引であれば、取引毎に還付を受けられます。

例

A社の株を利益50万円で売却(10万円の課税)

↓

B社の株を損失30万円で売却

↓

6万円の還付金(50万円ー30万円=20万円✖️20%の税金は4万円)

配当金は年明けに還付

例

9月に配当金10万円を受領し、11月にC社の株を売却し、5万円の損失を確定

(9月)配当課税20%が適用され、8万円が入金される

↓

(11月)C社の株を売却し、5万円の損失を確定

↓

(翌年1月)1万円の還付金が入金される

損出し

損出しとは、一旦株式を売却して買い直す事を言います。

損切り=売って終わり

損出し=売って翌日買いもどす

本来持っておきたい銘柄のはずですが、買ったタイミングと、株価によっては損失が生じるタイミングもあるはずです。

この損失を出している銘柄を一度売却し、翌日に買い直すことを「損出し」と言います。

買い戻しは翌営業日以降にしましょう。

同一営業日に取引すると損出しが上手く計上されない可能性があります。

確定申告と繰越控除

損益通算のとき、利益より損失の方が大きい場合、相殺しきれなかった損失分は確定申告により、3年間まで繰越控除が可能です。

また

2つの証券会社の特定口座を損益通算したい場合は、確定申告により損益通算が可能です。

まとめ

- 特定口座での運用資金が大きい場合は、売却して新NISAで運用するのがおすすめ

- 運用益と損失のある銘柄を売却することで納税額を減らすことができる

- 配当金と売却損の損益通算も可能

- 損失が出ていても、翌日買い直せば引き続き運用できる

- 損失の方が大きい場合は確定申告で3年間まで繰越できる

- 証券会社を跨ぐ損益通算も確定申告で可能

コメント