確定拠出年金で将来もらえる退職金とか年金が増やせるてよく聞くんですけど全然ピンとこないんですよねぇ・・・・。

毎月決まった金額をつみたてて、

株や債券などの金融商品を買うのが確定拠出年金の仕組みだよ。

将来成長しそうな商品を買えば、60歳までに大きく資産を増やすことができるんだ。

値上がりが期待できるものを買うことを資産運用というよ。

資産運用ってなんだか難しいイメージですね・・・

何も知らない素人が手を出すと損しちゃうんじゃないですか??

手続きとかも複雑でめんどくさそうだし・・・。

株男くんは運用する商品を選ぶだけなんで、実はとっても簡単な仕組みなんだ。

運用は委託先の証券会社の人が代わりにやってくれるよ。

確定拠出年金の種類

企業型確定拠出年金(DC)

勤め先企業で導入されている福利厚生制度です。

退職金の代わりに導入されます。

毎月のつみたて金額は会社が負担してくれます。

個人型確定拠出年金(iDeCo)

インターネットで簡単に申し込みできます。

毎月自分で設定した金額をつみたてます。

会社員や主婦、個人事業主も加入できます

非課税措置や運用方法はどちらも共通の内容です。企業型と個人型の併用も可能です。

確定拠出年金

投資に興味が無くても、勤め先に導入されていれば投資を学ばざるをえません。

(あなたの働いた頑張りが、毎月の掛金になっているからです)

制度を理解している人といない人では、将来もらえる金額に数千万円も差が出ることもあります。

退職金制度も「貯蓄から投資へ」の時代です。

制度の理解と運用商品の選び方を知る事が第一歩です。

この記事では運用商品の選び方から、30代、40代、50代の過ごし方と退職の迎え方を解説します。

この記事を読めば、個人型確定拠出年金(iDeCo)の使い方もわかるようになります。

デメリット

元本割れリスク

今後数十年〜数百年にわたり、世界経済は下降する。世の中は悪くなっていく。

そうあなたが思っているのであれば「投資」してはいけません。

メリット

老後資金を確保できる。

目安金額:毎月2万円つみたてると、30年後に1,700万円になります。

世界経済は今後も良くなると思えるのであれば1日も早く「投資」を始めることで資産形成の近道になります。

運用商品

確定拠出年金の運用商品は大きく分けて3種類です。

株式

企業の業績や社会情勢によって商品の価格が大きく変動します。

確定拠出年金の開始時からだいたい50歳までの運用に適した商品です。

50歳まではつみたて時期なので、強気に攻めるのであれば株式100%でもOKです。

債券

株式よりは値動きの幅が小さい商品です。

デメリットは株式に比べて、成長スピードが遅いことです。

株式と逆相関の値動きをするので、株式変動のリスクヘッジになります。

(株が上がれば、債券は下がります)

60歳以降に向けて受け取り時期が近づいていたら、

債券の保有割合を増やすことで資産の乱高下を回避できます。

50歳以降持っている株式を売却して、債券商品を購入します。(スイッチングと言います)

例えば…

51歳になったら持っている株式商品を毎年5%づつ売却して、債券商品を購入します。

50歳…株式100%

51歳…株式95% 債券5%

52歳…株式90% 債券10%

…

59歳…株式55% 債券45%

60歳…株式50% 債券50%

このように債券割合を増やすことで、受け取り直前に暴落が来たとしても、

資産の目減りによる痛手を抑えることができます。

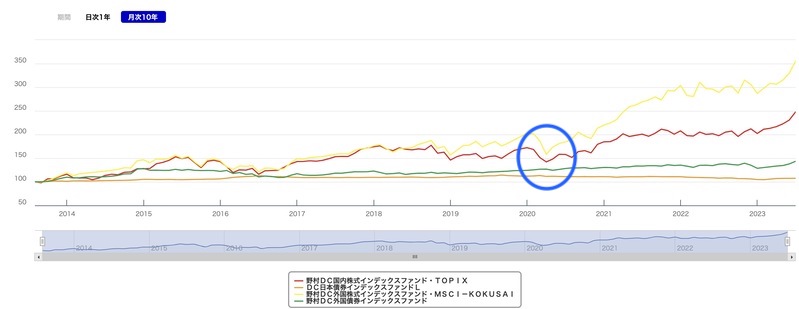

上のグラフの2020年の青丸がコロナショック時のタイミングですが、

黄色と赤のグラフは株式商品の値動きです。

緑とオレンジのグラフは債券商品の値動きです。

株式商品の価格は大きく凹んでいますが、債券商品の凹みが小さいことがわかると思います。

(受け取り時期は60歳〜75歳までの間で自由なので、株価の回復を待つ方法もあります)

預貯金

安全な商品ですが、値上がり益は期待できません。

預貯金の利率は0.002%程度なので、100万円のつみたてがあっても1年で増える金額は20円です。

債券よりもより守りに徹した商品です。

減ることはありませんが、増える余地もほぼゼロになってしまいます。

受け取り前に絶対減らしたくない時に購入する商品です。

商品選びの4つのポイント

商品の選び方のキーポイントです。

資産形成期の20〜40代はここだけ抑えておけば、スタート後から数十年にわたって必要な手続きは、

初回の買い付け設定のみです。

- 長期で見てグラフの成長率の高い商品を探す

- 魅力的な投資対象か、目論見書を確認する

- 信託報酬手数料は0.2%以下

- 数年に1回はログインして、信託報酬手数料の改定や新商品は無いか確認する

長期間で成長率の高い商品に投資する

上図は野村證券で扱われる運用商品の過去10年間の値動きです。

これらの商品は一般に「投資信託」と呼ばれ、

1つの商品でも中身は何千社もの企業数で構成されています。投資信託の中身の企業を選ぶ人の事を、

ファンドマネージャーと言います。

このファンドマネージャーが、業績好調な企業をピックアップして投資信託を作っているので、

(業績不振になった企業は投資信託から除外されます)

皆さん投資家は、安心して資産を投資できるのです。

国内株式(野村DC国内株式インデックスファンド・TOPIX)

国内債券(DC日本債券インデックスファンドL)

外国株式(野村DC外国株式インデックスファンド・MSCI-KOKUSAI)

外国債券(野村DC外国債券インデックスファンド)

2013年あたりのスタート地点は4つの商品の価格はどれも100になっています。

2023年時点で1番成長率が高いのが、黄色のグラフです。10年間の成長率は300%になっています。

これは例えば、2013年の価格が1万円だった商品が2023年には3万円になっていることを意味します。

このグラフの外国株式の中身は6割を米国が占め、AppleやMicrosoftなど世界を牽引する大企業が大きな割合を占めています。

この背景には、米国のテクノロジー系企業の大成長が大きな要因になっています。

スマホ、iphoneの発売やアマゾン、通信事業や動画配信など、今や生活に欠かせないモノやサービスが米国から数多く誕生しました。

複利の力

上のグラフの青丸は1年ごとですが、実際は毎日変動する価格に対して毎月買い付けを行っていきます。

商品価格は多くの企業業績の集合で決まるので、戦争やウイルスなどがあると大きく変動します。

一時大きく値を下げても、そこはむしろ安く買えるタイミングとなるのです。

長い年月をかけて下がったり、戻ったり、上がったりを繰り返しながら、長期で見れば右肩あがりになっていることが理想のグラフの形です。

2013年に買った商品は10年後に3倍の価格になっています。

これが投資は1日も早く始めた方がいい理由です。

投資先は魅力的で納得できるか

投資商品には「目論見書」というものがあります。

これを読むと、その商品の投資先がどこの国や企業なのか、知ることができます。

将来にわたって人口や経済発展が期待できる地域や企業か確認しましょう。

信託報酬手数料

証券会社に運用を頼んでいるので、投資家(皆さん)が支払うのが信託報酬手数料です。

いわゆるファンドマネージャーの人件費です。

これが証券会社の収入源になります。

信託報酬手数料0円はありません。

商品毎に◯%という形で設定されています。

信託報酬手数料1%という商品があったとすると、

総つみたて金額が100万円の時ならば、年間1万円を手数料として証券会社に払っています。

信託報酬手数料の目安は、0.2%以下です。

高すぎる信託報酬手数料は、資産の成長スピードを著しく阻害します。

年に1度はログインする

- 知らない間に新しい商品が増えているかも知れません。

- 信託報酬手数料が改定されているかも知れません。

- 進捗は十分か、見直すべき項目は無いか。

これらの気づきがあるかも知れないので、年に1度程度は確認してみましょう。

マッチング拠出

マッチング拠出とは、企業型確定拠出年金(DC)で運用している人だけができます。

企業型なので、掛金は毎月勤務先企業が支払ってくれます。

マッチング拠出設定を行うと、勤務先がつみたててくれる金額と最大同額まで自分の給料からつみたてを行えます。

マッチング拠出のメリットは以下の2つです。

掛金が全額所得控除

自分でつみたてる金額が非課税になるということです。

(所得税、住民税が軽減されます。)

所得税と住民税の控除って税金を払わなくてもいいってこと??

わかりやすく言うと毎月の給料から引かれている税金が減額されるイメージかな

上の図は、マッチング拠出をしなかった場合と、毎月、自身の給料から1万円のマッチング拠出をした場合の比較です。

マッチング拠出を行うとマッチング拠出に使う分には課税の対象にならないのでその分、毎月2,000円分の総資産が増えていきます。

本来納めるはずだった税金が年間で24,000円分が安くなります。

投資に有利な2つの考え方

投資には絶対に揺るがない2つの考え方があると思っています。

投資金額が多いほうが有利

外国株式投資信託の成長スピードは年間平均5%程度です。

100万円の5%は5万円ですが、

3,000万円の5%は150万円です。

1年間待っているだけで、5万円増える人と150万円増える人がいます。

結局、たくさん投資しないとメリットがないってことなんですか??

う~ん・・・、リスクもあるけど、たくさん投資をしていた方が利益も大きいって意味だよ

早く始めていたほうが有利

複利の力

年利5%で500万円持っていれば、1年後25万円増えます。

増えた利息(25万円)にも翌年には利息がつくということです。

500万円→525万円(1年後)→5,512,500円(2年後)

という形で増えていきます。

退職所得控除

確定拠出年金はつみたて時に非課税ですが、受取時に課税される仕組みになっています。

受け取り時の優遇措置として、退職所得控除があります。

下表の勤続年数=確定拠出年金の加入期間となります。

35歳〜65歳まで加入した場合の控除額は、

800万円+70万円×(30ー20)=1500万円

運用資産が1500万円以内なら非課税で受け取ることができます。

勤務先にDC(企業型確定拠出年金)の制度が導入されている場合は、

60歳でiDeCoを受け取り、65歳でDCを受け取りましょう。

5年の期間を空けることで、それぞれの加入期間に応じた退職所得控除を元に、

退職所得控除が2回利用できます。

iDeCo

iDeCoとは、個人型確定拠出年金制度の名称です。

勤め先企業の福利厚生に確定拠出年金が無くても、サラリーマンや主婦でも始められる制度です。

運用方法や商品選びも、上述の開設と何ら変わりません。

2021年までは企業型と個人型の併用はできなかったのですが、

2022年の改正で、併用が可能になりました。

iDeCo最大のメリットは企業型(DC)と併用すると、受け取り時の非課税措置を2回使えることです。

(iDeCo受け取り後、DCの受け取りまで5年以上期間を空ける必要があります。)

![]()

退職時の3つの受け取り方

確定拠出年金の受け取り方法は3パターンです。

- 一時金…退職金のように、全額を引き出します。

- 年金 …5年以上20年以下の期間を設定して、定期的に受け取る。

- 一時金と年金の併用

どれくらい増えるのか

それでは最後に、確定拠出年金をやるとどれぐらいお金が増えるのか、

試算してみます。(全て年利5%で計算しています)

毎月1万円つみたてると

10年後…170万円 20年後428万円 30年後849万円

毎月2万円つみたてると

10年後…340万円 20年後857万円 30年後1,698万円

毎月2万3千円つみたてると

10年後…392万円 20年後985万円 30年後1,952万円

確定拠出年金は毎月1〜2万円程度で、老後資金が準備できる制度です。

良い結果を出すためには、長い運用期間をとることです。

投資の格言「今日が1番若い日です」という言葉通り、早く始めた人から資産を増やしていくことでしょう。

毎月2万円多く稼ぐか、出費を見直し、確定拠出年金をつみたてておけば、

老後の生活費や、介護費用の心配はなくなります。

ポイントは早く始めて、運用期間を長くとることです。

老後の介護費用

厚生労働省の調べによると、介護費用の平均は月額12万円となっています。

介護認定を受け、保険適用の場合は月額2万円程度のようです。

国の年金制度だけで賄うには、少々不安を感じる金額です。

厚生労働省によると、年金支給額の月額平均値は以下の通りです。

国民年金5万6千円

厚生年金14万6千円

介護サービスにも様々な種類があり、

- 居宅型サービス:自宅で介護を受けるためのサービスです。訪問介護、訪問入浴、訪問看護、通所介護、デイサービス、ショートステイなどがあります。

- 入居型サービス:介護施設で介護を受けるためのサービスです。介護老人保健施設、介護療養型医療施設、介護老人福祉施設、介護付き有料老人ホームなどがあります。

下図は入居型サービスの月額利用料の相場を表したものです。

![]()

コメント